參考價(jià)格符合峰終定律的多產(chǎn)品動態(tài)定價(jià)模型

2015-10-26 03:16:06畢文杰孫穎慧田柳青

系統(tǒng)工程學(xué)報(bào) 2015年4期

畢文杰,孫穎慧,田柳青

(中南大學(xué)商學(xué)院,湖南長沙410083)

參考價(jià)格符合峰終定律的多產(chǎn)品動態(tài)定價(jià)模型

畢文杰,孫穎慧,田柳青

(中南大學(xué)商學(xué)院,湖南長沙410083)

針對客戶存在參照效應(yīng),且參考價(jià)格更新符合峰終定律的情況,建立了多產(chǎn)品動態(tài)定價(jià)模型.通過構(gòu)建價(jià)值函數(shù)的合理上界,解決了動態(tài)規(guī)劃模型非光滑的問題,給出了動態(tài)定價(jià)模型穩(wěn)態(tài)價(jià)格的解析解,并利用效用函數(shù)的超模性證明了最優(yōu)價(jià)格隨時(shí)間單調(diào)遞增.通過數(shù)值計(jì)算,將該模型分別與只考慮單個(gè)產(chǎn)品價(jià)格的定價(jià)模型和短視定價(jià)模型進(jìn)行了比較.結(jié)果表明,非核心產(chǎn)品的價(jià)格要高于核心產(chǎn)品的價(jià)格,且考慮參照效應(yīng)的長期定價(jià)策略的各期價(jià)格高于相應(yīng)短期定價(jià)策略的價(jià)格.

峰終定律;參照依賴;損失厭惡;動態(tài)定價(jià)

1 引 言

對于大多數(shù)企業(yè)來說,最關(guān)心的問題是如何提高企業(yè)的利潤.研究表明,盡管通過提高庫存和物流管理水平可以很好地降低供應(yīng)鏈成本,但通過制定科學(xué)而靈活的動態(tài)價(jià)格策略,是企業(yè)提高利潤的最快和最有效的方法:定價(jià)提高1%,企業(yè)的運(yùn)營效益往往就能提高7%–15%[1].鑒于動態(tài)定價(jià)的重要性,學(xué)者們對其進(jìn)行了大量的研究,提出了不同的理論體系和模型.早期的經(jīng)典動態(tài)定價(jià)模型如Gallego和Van Ryzin[2]提出的GVR模型,大都假設(shè)客戶是短視的,不考慮廠商后期的價(jià)格策略對客戶購買行為的影響.隨著動態(tài)定價(jià)模式的普及和信息技術(shù)的發(fā)展,越來越多的客戶的購買行為體現(xiàn)出策略性.所以,考慮客戶策略行為的動態(tài)定價(jià)問題迅速成為學(xué)者們研究的熱點(diǎn),并產(chǎn)生了豐富的研究成果.例如畢功兵等[3]針對消費(fèi)者策略行為,在單個(gè)廠商銷售兩種可替代產(chǎn)品情況下,建立了兩周期動態(tài)定價(jià)模型.但考慮客戶策略行為的動態(tài)定價(jià)研究又走向了另一個(gè)極端,絕大多文獻(xiàn)將客戶假設(shè)為完全理性的.然而,來自心理學(xué)實(shí)驗(yàn)和行為博弈領(lǐng)域的大量研究表明[4]決策者會系統(tǒng)地偏離完全理性假設(shè),表現(xiàn)出如偏好不一致,記憶力,推理能力有限,隨機(jī)最優(yōu)反應(yīng),參照依賴等一系列有限理性的行為.而這些行為對市場需求和企業(yè)利潤都將產(chǎn)生重要影響.考慮客戶有限理性行為的動態(tài)定價(jià)問題也成了學(xué)術(shù)界新的研究熱點(diǎn),也已有學(xué)者對此作出研究[5].

最近的實(shí)證表明客戶在購買商品時(shí)存在參考效應(yīng)[6].大量文獻(xiàn)研究了參考價(jià)格的錨定機(jī)制,詳見蘇凇和黃勁松[7]的綜述.其中,Rajendran和Tellis[8]對過去購買價(jià)格進(jìn)行幾何平均得到參照價(jià)格.Mazumdar和Papatla[9]將所有歷史價(jià)格進(jìn)行指數(shù)平滑得到參照價(jià)格.Armstrong和Chen[10]對市場壟斷價(jià)格進(jìn)行平均得到參照價(jià)格.Biresch等[11]比較了當(dāng)時(shí)流行的幾種參照價(jià)格模型,認(rèn)為“指數(shù)平滑模型”與實(shí)驗(yàn)數(shù)據(jù)的匹配度最高.隨著研究的深入,學(xué)者們也越來越多的在動態(tài)定價(jià)中引入?yún)⒖純r(jià)格.Sorger[12]研究了參考效應(yīng)下動態(tài)定價(jià)和廣告策略的結(jié)合.Popescu和Wu[13]在假設(shè)參照價(jià)格服從指數(shù)平滑的基礎(chǔ)上,構(gòu)建了動態(tài)定價(jià)模型,并證明了最優(yōu)價(jià)格路徑的單調(diào)性與收斂性.Huh等[14]將此模型擴(kuò)展到兩階段多周期的定價(jià)問題中,得到類似結(jié)果.程巖[15]還根據(jù)客戶的參考價(jià)格對客戶進(jìn)行細(xì)分,并基于此研究了季節(jié)性,時(shí)尚類產(chǎn)品的動態(tài)定價(jià)問題.然而,一些關(guān)于參照價(jià)格的研究對指數(shù)平滑模型產(chǎn)生了質(zhì)疑.Dickson等[16]發(fā)現(xiàn)消費(fèi)者對價(jià)格的記憶是有限的,只有47.1%的人能夠在購買后能說出其購買產(chǎn)品的價(jià)格.Fredrickon和Kahneman[17]提出了“峰終定律”,認(rèn)為人們對體驗(yàn)的記憶由兩個(gè)因素“峰值”和“終值”決定,所謂“峰值”是指最大值(最小值),“終值”是指最近的值.在定價(jià)問題中,“價(jià)格峰值”指過去的最高(最低)價(jià)格,“價(jià)格終值”指最近一期的價(jià)格. Nasiry和Popescu[18]在Fredrickon和Kahneman研究的基礎(chǔ)上提出了消費(fèi)者基于峰終定律錨定參考價(jià)格的單產(chǎn)品動態(tài)定價(jià)模型,他們注意到如果更多的顧客錨定在最低價(jià)格上,那么相應(yīng)的價(jià)格范圍也就越寬,擴(kuò)展了前面研究的結(jié)論.

關(guān)于多產(chǎn)品的參考價(jià)格形成機(jī)制,本文借鑒了Calicchio和Krell[19]對拉丁美洲零售商價(jià)格策略的調(diào)查研究.Calicchio和Krell發(fā)現(xiàn),少數(shù)商品的價(jià)格(又稱為核心商品)決定了客戶對該零售商店的整個(gè)價(jià)格預(yù)期.因此,核心商品的定價(jià)對零售商利潤非常重要.例如,零售商可以通過給核心商品制定較低的價(jià)格來吸引客戶訪問他們的商店,而通過非核心商品的銷售獲取額外的收益.本文正是基于這種現(xiàn)象,假設(shè)客戶的參考價(jià)格有兩種機(jī)制,一種是Product-level,即參考價(jià)格只受該產(chǎn)品本身價(jià)格的影響;另一種是Store-level,參考價(jià)格受多個(gè)核心產(chǎn)品的價(jià)格共同影響.而本文重點(diǎn)分析參考價(jià)格符合第二種機(jī)制下的動態(tài)定價(jià)問題.

本文在假設(shè)參考價(jià)格受多個(gè)核心產(chǎn)品的價(jià)格共同影響,且參考價(jià)格的更新符合峰終定律的基礎(chǔ)上,構(gòu)建了多產(chǎn)品動態(tài)定價(jià)模型,并對其進(jìn)行分析求解.

2 多產(chǎn)品動態(tài)定價(jià)模型

2.1 模型假設(shè)與主要符號說明

首先考慮一個(gè)壟斷廠商銷售多種產(chǎn)品的利潤最大化問題.在該市場中,消費(fèi)者的購買決策受當(dāng)期的價(jià)格及過去的價(jià)格的影響,即參照效應(yīng)影響需求.

假設(shè)1 假設(shè)各個(gè)產(chǎn)品的需求相互獨(dú)立,消費(fèi)者在價(jià)格方面的參照效用影響產(chǎn)品的需求,且參照效用為線性的.產(chǎn)品需求函數(shù)為

其中p=(p1,p2,...,pn)T為多個(gè)產(chǎn)品的價(jià)格向量,r為參考價(jià)格,aj>0,bj>0,基礎(chǔ)需求函數(shù)dj(pj)= aj?bjpj是價(jià)格的線性減函數(shù).λ為非負(fù)向量,表示各產(chǎn)品在消費(fèi)者心中的權(quán)重,有1Tλ=1,λTp是該廠商產(chǎn)品價(jià)格的加權(quán)平均,代表了當(dāng)前該廠商的綜合價(jià)格水平.式(1)中,cL表示消費(fèi)者對損失的敏感程度,cG表示消費(fèi)者對贏得的敏感程度,0cL1,0cG1.如果cG=cL,消費(fèi)者為損失中性的,則需求函數(shù)是光滑的(連續(xù)可微).如果cG

此外,假設(shè)消費(fèi)者的參照價(jià)格是store-level的,即消費(fèi)者對整個(gè)廠商的價(jià)格有總體上的感受,稱為廠商綜合價(jià)格水平,即λTp,其得失為綜合價(jià)格水平與參考價(jià)格比較而來.由于不同的產(chǎn)品在消費(fèi)者心中的權(quán)重不同,故某個(gè)產(chǎn)品需求的參照效應(yīng)為綜合價(jià)格水平產(chǎn)生的參照效應(yīng)乘以其權(quán)重.從式(1)可知,當(dāng)參考價(jià)格rλTp時(shí),Dj(p,r)=aj?bjpj?cGλj(λTp?r);當(dāng)參考價(jià)格r< λTp時(shí), Dj(p,r)=aj?bjpj?cLλj(λTp?r).

假設(shè)2 消費(fèi)者的參照價(jià)格受所有商品過去價(jià)格的影響,其形成和更新機(jī)制服從峰終定律,即為過去價(jià)格的最小值或最大值(本文考慮的是最小值)與上期價(jià)格的加權(quán)值,即

其中mt?1=min(mt?2,λTpt?1)為過去綜合價(jià)格水平的最小值,0α<1為消費(fèi)者的記憶因子,代表最小價(jià)格對消費(fèi)者影響的比重.

2.2 多產(chǎn)品動態(tài)定價(jià)模型

在前面的假設(shè)下,廠商的動態(tài)定價(jià)問題就是使得產(chǎn)品所有時(shí)期銷售收入總價(jià)值最大化,即

其中γ為折扣因子,D(pt,rt)為銷售量向量.

參照價(jià)格的演化方程為

此問題的貝爾曼方程為

式(5)的約束條件為式(4).

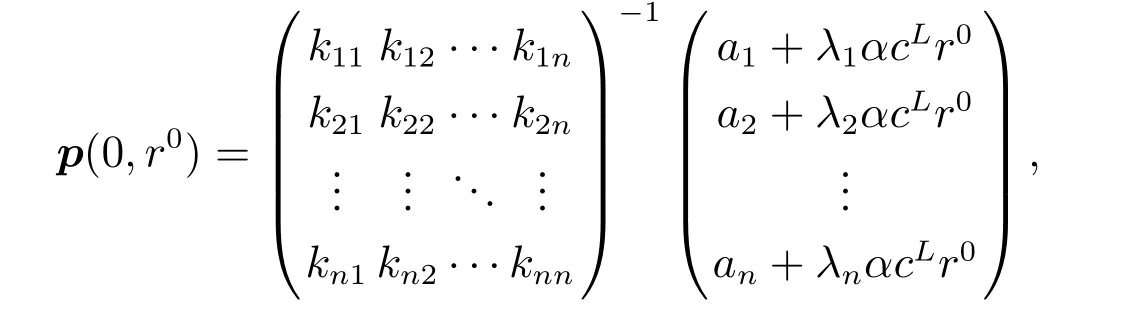

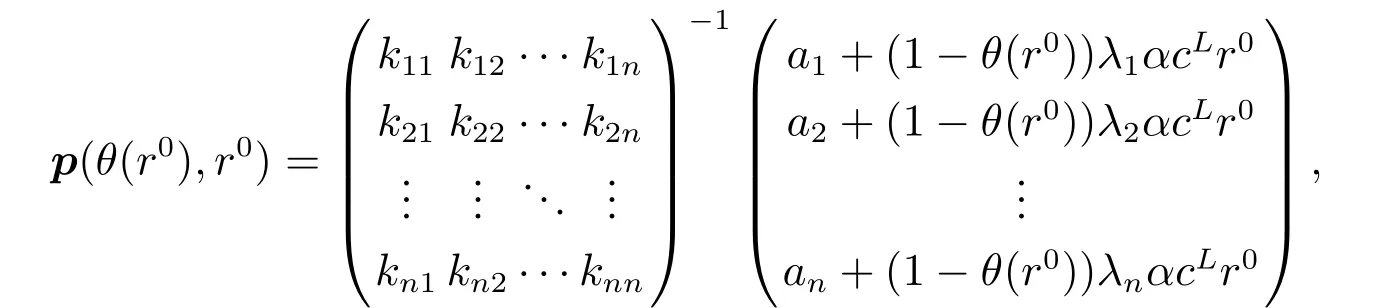

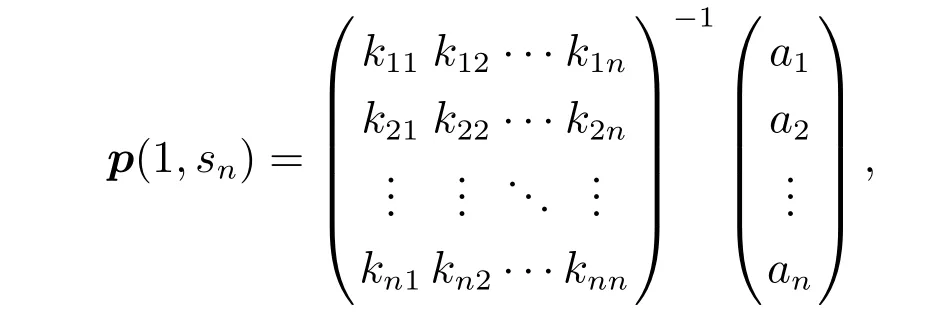

因價(jià)值函數(shù)J(mt?1,pt?1)非光滑,將按以下步驟求解穩(wěn)態(tài)價(jià)格.首先,找到價(jià)值函數(shù)J(mt?1,pt?1)的一個(gè)光滑上界,即

然后,根據(jù)引理1和引理2得出模型(5)的穩(wěn)態(tài)價(jià)格.

引理1 J(mt?1,pt?1)(pt?1),?mλTp.(證明見附錄)

引理2 模型(6)的穩(wěn)態(tài)價(jià)格同時(shí)為模型(5)的穩(wěn)態(tài)價(jià)格.(證明見附錄)

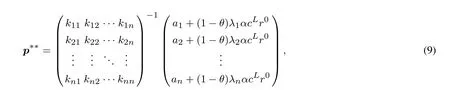

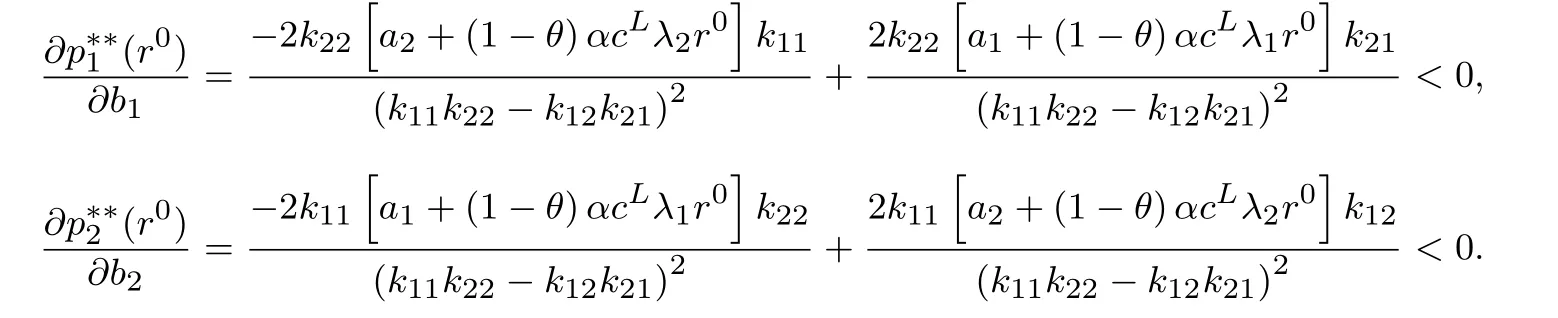

定理1 模型(5)多產(chǎn)品動態(tài)定價(jià)存在一個(gè)穩(wěn)態(tài)價(jià)格p??,滿足下式

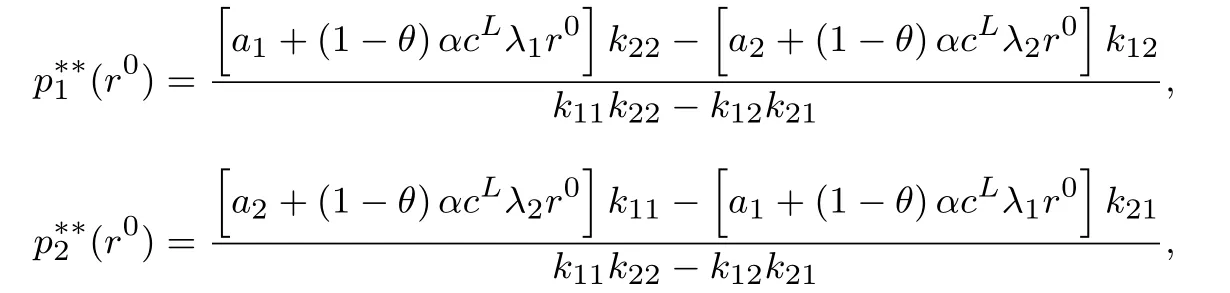

其中kii=2bi+(1?θ)λiλicL[2?(1?α)(1+γ)]+θcGλiλi(1?γ),kij=(1?θ)λiλjcL[2?(1?α)(1+ γ)]+θcGλiλj(1?γ),.

具體可分如下幾種情況:

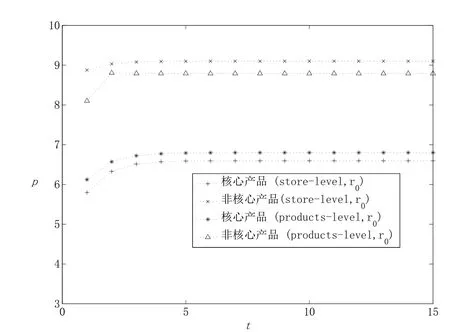

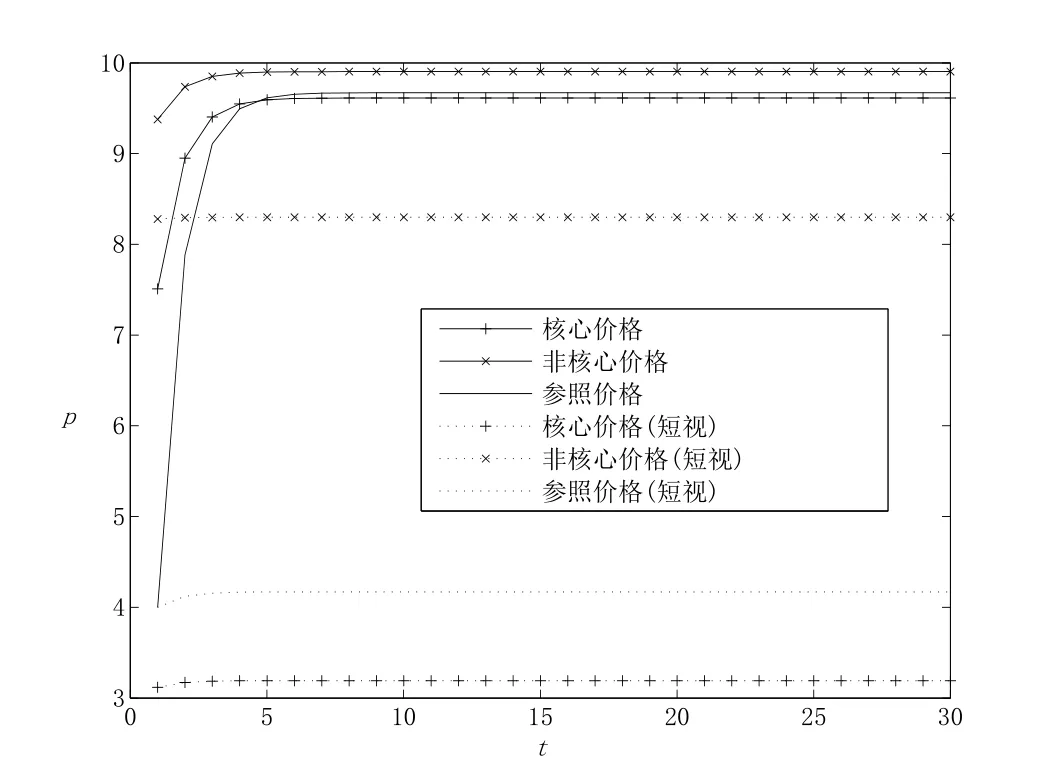

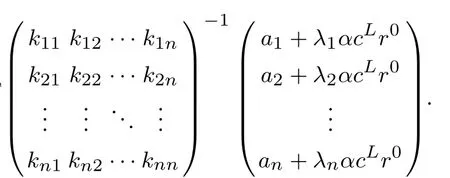

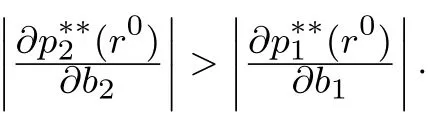

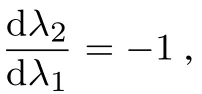

1)當(dāng)r0 kii=2bi+λiλicL[2?(1?α)(1+γ)],kij=λiλjcL[2?(1?α)(1+γ)],. 2)當(dāng)r0∈[q,s]時(shí),?θ(r0)∈[0,1],使得λTp(θ(r0),r0)=r0,穩(wěn)態(tài)價(jià)格p??=p(θ(r0),r0)即為θ= θ(r0)時(shí)式(7)的解,其中 kii=2bi+(1?θ(r0))λiλicL[2?(1?α)(1+γ)]+θ(r0)cGλiλi(1?γ),kij=(1?θ(r0))λiλjcL[2?(1?α)(1+γ)]+θ(r0)cGλiλj(1?γ),. 3)當(dāng)r0>s時(shí),穩(wěn)態(tài)價(jià)格p??=p(1,sn),即為θ=1時(shí)式(7)的解,其中 kii=2bi+cGλiλi(1?γ),kij=cGλiλj(1?γ),. q和s分別為θ=0和θ=1時(shí)r=λTp??的解.(證明見附錄) 定理2 最優(yōu)價(jià)格隨時(shí)間單調(diào)遞增,且如果r0s,則λTpr0.如果r0>s,則mt?1>s,其中q和s的含義同定理1.(證明見附錄) 定理2說明,如果r0s,消費(fèi)者對產(chǎn)品價(jià)格整體的印象(兩個(gè)產(chǎn)品價(jià)格的線性組合)總是大于其最初的參照價(jià)格.即最小的價(jià)格并不隨時(shí)間變動,各周期的參照價(jià)格也都在原來的區(qū)域中.而當(dāng)r0>s時(shí),最小的價(jià)格就會隨時(shí)間的變動而變動,但不會小于s,各周期的參照價(jià)格也都在原來的區(qū)域中. 定理3 模型(7)中參數(shù)aj,bj,cL,cG及λj與穩(wěn)態(tài)價(jià)格pj的影響為: 1)穩(wěn)態(tài)價(jià)格pj隨aj增加而遞增,隨bj增加而遞減,且核心產(chǎn)品的穩(wěn)態(tài)價(jià)格pj隨aj,bj變化的幅度比非核心產(chǎn)品的小. 2)穩(wěn)態(tài)價(jià)格pj隨cL,cG的增加而遞減. 3)核心產(chǎn)品穩(wěn)態(tài)價(jià)格pj隨λj的減少而遞增,非核心產(chǎn)品穩(wěn)態(tài)隨λj的減少而遞減. (證明見附錄) 為了更直觀的了解核心產(chǎn)品與非核心產(chǎn)品的穩(wěn)態(tài)價(jià)格與各參數(shù)之間的關(guān)系.本節(jié)將針對兩產(chǎn)品的情況,在給定參數(shù)的情況下,比較Store-level定價(jià)策略與Product-level定價(jià)策略的最優(yōu)價(jià)格路徑.Product-level定價(jià)策略模型假設(shè)消費(fèi)者的參照價(jià)格僅僅受其購買產(chǎn)品過去價(jià)格的影響,其動態(tài)定價(jià)問題如下 假設(shè)消費(fèi)者的初始參照價(jià)格相等,兩種產(chǎn)品需求函數(shù)中各系數(shù)也相同,且各參數(shù)取值為r0=4, a1=a2=100,b1=b2=5,cL=20,cG=10,α=0.2,γ=0.95,λ1=0.8,λ2=0.2.圖1展示了兩種定價(jià)策略下的最優(yōu)定價(jià)路徑. 從圖1可以看出,兩種策略下,非核心產(chǎn)品的價(jià)格都高于核心產(chǎn)品.因?yàn)閮煞N策略下消費(fèi)者對核心產(chǎn)品參照依賴程度大于非核心產(chǎn)品.然而,與Product-level比較,在Store-level下,非核心產(chǎn)品的價(jià)格更高,核心產(chǎn)品的價(jià)格更低.說明Store-level策略通過較低的核心產(chǎn)品價(jià)格降低消費(fèi)者Store-level的參照價(jià)格,以吸引更多的消費(fèi)者購買產(chǎn)品.而非核心產(chǎn)品的提高對消費(fèi)者參照價(jià)格和需求影響較小,可以獲得較高的利潤來彌補(bǔ)因核心產(chǎn)品價(jià)格降低造成的損失. 當(dāng)廠商在做決策時(shí)不考慮價(jià)格對利潤的長期影響時(shí),稱之為短視廠商,其定價(jià)模型為式(5)中γ=0的情況.可參照定理1求得該模型的穩(wěn)態(tài),圖2比較了短視型廠商的價(jià)格策略和最優(yōu)定價(jià)策略. 圖1 Store-level和Product-level策略下的最優(yōu)價(jià)格路徑Fig.1 Optimal price path for strategy of Store-level and Product-level 圖2 短視型廠商的價(jià)格策略與最優(yōu)定價(jià)策略比較Fig.2 Optimal price path for optimal strategy versus myopic strategy 從圖2可以看出兩種定價(jià)策略下,非核心產(chǎn)品的價(jià)格都高于核心產(chǎn)品.最優(yōu)策略的價(jià)格高于短視型廠商的價(jià)格策略.這個(gè)結(jié)果與Nasiry和Popescu[18]單產(chǎn)品定價(jià)的研究相同. 本文構(gòu)建了參照價(jià)格符合峰終定律的多產(chǎn)品動態(tài)定價(jià)模型,得出了穩(wěn)態(tài)價(jià)格的解析解,證明了最優(yōu)價(jià)格隨時(shí)間單調(diào)遞增,并通過穩(wěn)態(tài)價(jià)格的解析解分析了各參數(shù)變化對穩(wěn)態(tài)價(jià)格的影響.通過數(shù)值算例具體描述了最優(yōu)價(jià)格路徑,結(jié)果表明廠商可以通過減小核心產(chǎn)品的價(jià)格來降低消費(fèi)者的參照價(jià)格,從而吸引更多的顧客.本文還通過數(shù)值分析將本文所建模型和短視型廠商定價(jià)模型分別進(jìn)行了比較,結(jié)果說明長期定價(jià)策略的各期價(jià)格高于短視的定價(jià)策略. 本文未考慮消費(fèi)者的策略行為.而面對動態(tài)定價(jià)的商品時(shí),消費(fèi)者更可能會表現(xiàn)出一些策略行為,例如等待合適的價(jià)格購買.因此,將本模型應(yīng)用到針對策略型消費(fèi)者或是混合型消費(fèi)者的定價(jià)中是個(gè)值得進(jìn)一步研究的問題. [1]¨Ozer¨O,Phillips R.The Oxford Handbook of Pricing Management[M].Oxford:Oxford University Press,2012. [2]Gallego G,Van Ryzin G.Optimal dynamic pricing of inventories with stochastic demand over fnite horizons[J].Management Science,1994,40(8):999–1020. [3]畢功兵,王怡璇,丁晶晶.存在替代品情況下考慮消費(fèi)者策略行為的動態(tài)定價(jià)[J].系統(tǒng)工程學(xué)報(bào),2013,28(1):47–54. Bi Gongbing,Wang Yixuan,Ding Jingjing.Dynamic pricing based on substitutes and strategic consumers[J].Journal of Systems Engineering,2013,28(1):47–54.(in Chinese) [4]Cai W,Chen Y J.Intertemporal pricing with boundedly rational consumers[J].Journal of Revenue&Pricing Management,2011, 11(4):421–452. [5]Camerer C,Hua Ho T.Experience-weighted attraction learning in normal form games[J].Econometrica,2003,67(4):827–874. [6]Kalyanaram G,Winer R S.Empirical generalizations from reference price and asymmetric price response research[J].Marketing Science,1995,14(3):161–169. [7]蘇 凇,黃勁松.參照價(jià)格理論研究新進(jìn)展[J].經(jīng)濟(jì)學(xué)動態(tài),2013(3):148–157. SuSong,HuangJinsong.Newresearchprogressofreferencepricetheory[J].EconomicPerspectives,2013(3):148–157.(inChinese) [8]Rajendran K N,Tellis G.Contextual and temporal components of reference price[J].Journal of Marketing,1994,58(1):22–34. [9]Mazumdar T,Papatla P.Loyalty differences in the use of internal and external reference prices[J].Marketing Letters,1995,6(2): 111–122. [10]Armstrong M,Chen Y.Discount pricing[R].Economics Series Working Paper 605,Department of Economics,University of Oxford, 2012. [11]Briesch R A,Krishnamurthi L,Mazumdar T,et al.A comparative analysis of referenceprice models[J].Journal of Consumer Research,1997,24(2):202–214. [12]Sorger G.Reference price formation and optimal marketing strategies[J].Optimal Control Theory and Economic Analysis,1988, 3(3):97–120. [13]Popescu I,Wu Y.Dynamic pricing strategies with reference effects[J].Operations Research,2007,55(3):413–429. [14]Huh W T,Kachani S,Sadighian A.A two-stage multi-period negotiation model with reference price effect[J].Journal of Revenue& Pricing Management,2010,9(5):443–475. [15]程 巖.電子商務(wù)中面向產(chǎn)品線的動態(tài)定價(jià)方法研究[J].系統(tǒng)工程學(xué)報(bào),2010,25(4):533–539. Cheng Yan.Research on method of dynamic pricing for product line in E-commerce[J].Journal of Systems Engineering,2010, 25(4):533–539.(in Chinese) [16]Dickson P R,Sawyer A G.The price knowledge and search of supermarket shoppers[J].The Journal of Marketing,1990,54(3): 42–53. [17]Fredrickson B L,Kahneman D.Duration neglect in retrospective evaluations of affective episodes[J].Journal of Personality and Social Psychology,1993,65(1):45–55. [18]Nasiry J,Popescu I.Dynamic pricing with loss-averse consumers and peak-end anchoring[J].Operations Research,2011,59(6): 1361–1368. [19]Calicchio N,Krell A.Price promotions in Latin American retailing[J].McKinsey Quarterly,2007,43(4):57–59. [20]Smith J E,McCardle K F.Structural properties of stochastic dynamic programs[J].Operations Research,2002,50(5):796–809. [21]Topkis D M.Supermodularity and Complementarity[M].Princeton:Princeton University Press,1998. 附錄 引理與定理證明 定理1及引理2證明 首先求解模型(6)的穩(wěn)態(tài)解,即式(6)對求偏導(dǎo),并使又穩(wěn)態(tài)時(shí)故得 求解得 其中kii=2bi+(1?θ)λiλicL[2?(1?α)(1+γ)]+θcGλiλi(1?γ),kij=(1?θ)λiλjcL[2?(1?α)(1+γ)]+θcGλiλj(1?γ), 令r=λTp??(假設(shè)3),結(jié)合式(9)得 由于式(10)是關(guān)于θ的單調(diào)減函數(shù),當(dāng)r∈[q,s]時(shí),存在θ∈[0,1]使得式(10)成立,即r=λTp.則求解得到模型(6)的穩(wěn)態(tài)解即為定理1中的三種情況. 引理2的證明,證明模型(6)的穩(wěn)態(tài)解也是模型(5)的穩(wěn)態(tài)解. 與式(6)相同,即這個(gè)策略在模型(5)和模型(6)中有同樣的價(jià)值函數(shù),所以p??=p(0,r0)也是式(5)的穩(wěn)態(tài). 3)當(dāng)mt?1∈(s,],p??=p1,r0時(shí), 定理2證明 1)根據(jù)Smith的定理5[20]可知J(m,p)在(?m,p)具有子模性,因此可得出最優(yōu)價(jià)格隨時(shí)間單調(diào)遞增.當(dāng)r0s時(shí),有λTpr0,由單調(diào)性可知pt單調(diào)遞增,所以r0=m0=min(λTp0,λTp1,...,λTp∞). 定理3證明 假設(shè)廠商生產(chǎn)兩種產(chǎn)品,其中產(chǎn)品1為核心產(chǎn)品,產(chǎn)品2為非核心產(chǎn)品,廠商的穩(wěn)態(tài)價(jià)格為 其中k11=2b1+(1?θ)cL[2?(1?α)(1+γ)]λ12+θcG(1?γ)λ12,k12=k21=(1?θ)cL[2?(1?α)(1+γ)]λ1λ2+ θcG(1?γ)λ1λ2,k22=2b2+(1?θ)cL[2?(1?α)(1+γ)]λ22+θcG(1?γ)λ22. 所以穩(wěn)態(tài)價(jià)格是隨cG遞增而遞減的. 由分子 Multi-product dynamic pricing model with reference price submitting to peak-end rule Bi Wenjie,Sun Yinghui,Tian Liuqing This paper develops a multi-product dynamic pricing model based on consumers’reference effect and the updating scheme of reference price which meets the peak-end rule.A reasonable upper bound of the value function is built to solve the non-smooth problem of the dynamic programming model.The analytical solution of steady state price is obtained by solving this problem.That the optimal price increases monotonically with time is proved by the super-modularity of the utility function.A numerical example is given to compare this model with the model which only considers one product’s price and the myopic pricing model respectively.The results show that the price of non-core products is higher than that of core products and the price of long-term pricing strategy is higher than that of myopic strategy for each period. peak-end rule;reference dependence;loss-averse;dynamic pricing F272.3 A 1000?5781(2015)04?0476?09 10.13383/j.cnki.jse.2015.04.005 2013?12?13; 2014?07?14. 國家自然科學(xué)基金資助項(xiàng)目(71371191;71210003;71221061);湖南省社會科學(xué)基金資助項(xiàng)目(12YBB272). 畢文杰(1972—),男,湖南常德人,博士,教授,研究方向:行為運(yùn)籌研究,E-mail:beenjoy@126.com; 孫穎慧(1989—),女,山東濟(jì)寧人,碩士,研究方向:動態(tài)定價(jià),E-mail:syhjnr830@163.com; 田柳青(1989—),女,湖北鐘祥人,碩士,研究方向:動態(tài)定價(jià),E-mail:775926546@qq.com.

3 數(shù)值算例

4 結(jié)束語

(Business School of Central South University,Changsha 410083,China)

猜你喜歡

大電機(jī)技術(shù)(2022年3期)2022-08-06 07:48:24

核科學(xué)與工程(2021年4期)2022-01-12 06:30:04

煤氣與熱力(2021年4期)2021-06-09 06:16:54

中外玩具制造(2021年2期)2021-02-07 08:49:12

中華戲曲(2020年1期)2020-02-12 02:28:18

汽車觀察(2018年10期)2018-11-06 07:05:32

聲屏世界(2015年2期)2015-03-11 18:31:32

中國化肥信息(2014年37期)2014-02-27 13:41:26

中國化肥信息(2014年37期)2014-02-27 13:41:26

中國化肥信息(2014年37期)2014-02-27 13:41:26