關(guān)于材料成本差異率的探討

2009-03-20 04:15王恒偉

中國管理信息化 2009年3期

關(guān)鍵詞:存貨

王恒偉

[摘 要] 會計準則規(guī)定材料成本差異率的采用有兩種情況,即月初材料成本率和本月材料成本差異率,但準則規(guī)定的方法在很多情況下,都不能正確地反映材料的真實差異狀況?本文完善了計劃成本核算方法,并且更符合計劃成本法的宗旨?筆者提出了把先進先出法的思想運用到計劃成本法核算的一些想法?

[關(guān)鍵詞] 存貨;計劃成本;材料成本差異;先進先出法

[中圖分類號]F234.2[文獻標識碼]A[文章編號]1673-0194(2009)03-0021-03

存貨按計劃成本計價的核算方法是存貨核算的重要方法?采用計劃成本計價不僅可以簡化會計處理工作,而且能夠分析存貨的節(jié)約或超支成本,考核相關(guān)部門的業(yè)績?材料成本差異率的采用,就關(guān)系到存貨計價的準確性?

對于材料成本差異率的采用,筆者認為要遵循合理?合實?合時的計算原則?合理就是要符合會計核算的基本原則及準則的相關(guān)規(guī)定,合實就是要符合本單位及各種存貨的實際情況,合時就是不僅要使差異率的計算方法保持一致性,而且要在各種特殊的情況下特殊對待?

在新準則的規(guī)定下,材料成本差異率的采用有兩種情況,分別是本月材料成本差異率與月初材料成本差異率?新準則規(guī)定,對于發(fā)出材料應(yīng)負擔的成本差異,除委托外部加工物資而發(fā)出的材料可按月初的差異率計算外,都應(yīng)當使用當月的差異率,除非當月的差異率不大?

筆者認為新準則關(guān)于成本差異率的規(guī)定還值得商榷?首先,準則對于成本差異率的規(guī)定不能體現(xiàn)會計反映信息的及時性,不利于企業(yè)及時了解發(fā)出存貨的實際成本;其次,準則的規(guī)定缺乏必要的靈活性,在特殊的情況下,如物價變動較頻繁,由于準則給予的計算公式自身的局限性,核算結(jié)果就會脫離實際成本,不能反映存貨的真實成本?

一?對現(xiàn)行計劃成本法不足之處的探討

1. 發(fā)出材料負擔的成本差異有限的情況

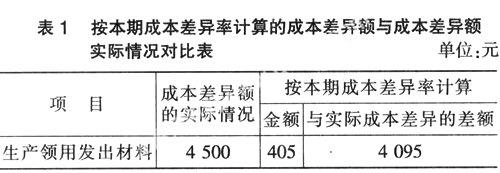

例1某企業(yè)采用計劃成本法進行材料的核算?7月份某材料的期初余額為100 000元,計劃單位成本為10元/千克,材料成本差異為5 000元?企業(yè)在7月份發(fā)生如下業(yè)務(wù):7月10日,生產(chǎn)領(lǐng)用發(fā)出該材料9 000千克;7月25日,購入該材料10 000千克,實際成本為9元/千克,7月28日,購入該材料2 000千克,實際成本為13元/千克?

發(fā)出存貨按照本月成本差異率計算:

差異率=(5 000-10 000+6 000)/(100 000+100 000+20 000)×100%=0.45%;

差異額=90 000 × 0.45%= 405(元)?

上述業(yè)務(wù)中,發(fā)出材料全部是期初的材料所承擔的,而并沒有負擔本月購進材料的成本差異,若還按照本月差異率來處理勢必會使所反映的信息失真,高估或低估發(fā)出材料的實際成本?

發(fā)出存貨應(yīng)負擔的成本差異與按本月材料成本率計算的差異對比見表1?

另外,準則規(guī)定的方法還有利于企業(yè)進行利潤操縱?比如,某企業(yè)在期末為降低成本,低價購進劣質(zhì)的該材料,調(diào)整差異?因此,在該種情況下是不適合采用當月的差異率的?

2. 關(guān)于發(fā)出委托加工物資的成本核算

規(guī)定委托加工物資采用月初的成本差異率也是不科學的?

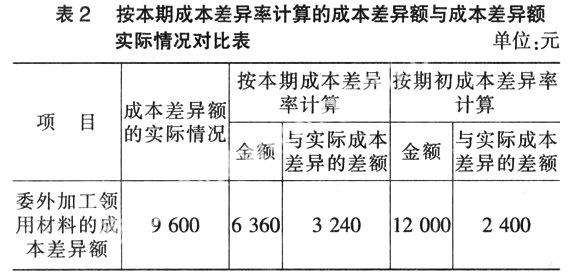

例2某企業(yè)采用計劃成本法進行材料的核算?7月份某材料的期初余額為100 000元,單位成本為10元/千克,材料成本差異為10 000元?企業(yè)在7月10日,購入該材料5 000千克,實際成本為10.5元/千克,7月15日發(fā)出該材料12 000千克給B企業(yè)加工成產(chǎn)品?7月24日,購入材料3 000千克,實際成本為9元/千克?

按照月初材料成本差異率計算:

月初材料成本差異率=10 000/100 000=10%;

發(fā)出材料成本差異額=120 000×10%=12 000(元)?

按本期材料成本差異率計算:

本期材料成本差異率=(10 000+2 500-3 000)/(100 000+50 000+30 000)=5.3%;

發(fā)出材料成本差異額=120 000 × 5.3% = 6 360(元)?

上述業(yè)務(wù)中,發(fā)出材料11 000千克負擔了期初和7月10日購入材料的成本差異,如果按照規(guī)定,采用月初的差異率,就忽視了7月10日購入材料的成本差異,而如果按本月的差異率,就會像例1一樣,承擔了不該承擔的7月24日購入材料的成本差異?因此,要取得材料的實際成本,必須扣除上述兩個因素的影響(詳見表2)?

3. 物價變動較大的情況

在物價變動頻繁?升降幅度較大的情況下,若按準則規(guī)定的傳統(tǒng)做法核算,就會造成計劃成本經(jīng)常較大地脫離實際成本,這樣就使計劃成本的優(yōu)點蕩然無存?若頻繁修訂計劃成本,除工作量較大外,給材料數(shù)據(jù)相互比較也帶來很多麻煩?

二?計劃成本的完善措施——采用先進先出思想的核算方法

我們可以看出傳統(tǒng)的方法難以很好地解決上述問題?這并不僅僅是一些小的漏洞造成的,而是由于公式本身所體現(xiàn)出來的加權(quán)平均思想的局限性?筆者認為,在計劃成本法下,出現(xiàn)的上述情況借鑒先進先出的思想更加有效,切合實際?

先進先出思想指存貨成本的流動假設(shè)是最先入庫的存貨差異最先發(fā)出?

于是上述情況便可使用如下的會計處理方法?

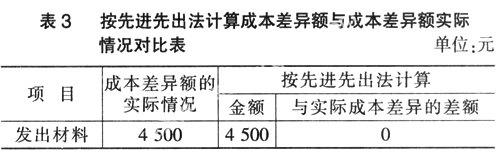

在例1中,由于該月只發(fā)出了一次存貨,只需在期末時,按照先進先出的思想將發(fā)出存貨所涉及的材料成本差異攤銷到發(fā)出的存貨成本中去便可,這樣更符合發(fā)出存貨的實際成本?

在期末時攤銷材料成本差異:

材料成本差異率= 5 000/100 000 × 100%=5%;

發(fā)出材料應(yīng)攤銷的差異額= 90 000×5%= 4 500(元)?

按先進先出法計算成本差異額與成本差異額的實際情況對比見表3?

同理,在發(fā)出委托加工物資并同時結(jié)轉(zhuǎn)其成本時,也采用相同的計算方法?

材料成本差異率=(10 000+2 500)/(100 000+50 000)×100%=8%;

應(yīng)攤銷材料成本差異=120 000 × 8%=9 600(元)?

按先進先出法計算成本差異額與成本差異額實際情況對比見表4?

另外,在物價變動頻繁?升降幅度較大的情況下?如,某企業(yè)7月份某材料的期初余額為200 000元,計劃單位成本為10元/千克,材料成本差異為10 000元?企業(yè)在7月份發(fā)生如下業(yè)務(wù):7月5日,發(fā)出材料15 000千克;7月10日,購入該材料10 000千克,實際成本為12元/千克; 7月18日,生產(chǎn)產(chǎn)品領(lǐng)用該材料11 000千克?7月26日,車間領(lǐng)用該材料1 500千克?

在先進先出法的思想下,平時仍然只記錄其購入發(fā)出的數(shù)量?如發(fā)現(xiàn)本月物價變動頻繁?升降幅度較大,在會計期間并不急于調(diào)整計劃成本,而在會計期末,利用先進先出法的思想攤銷其成本差異?其計算過程如下:

7月5日,發(fā)出材料15 000千克,

應(yīng)攤銷的差異額=150 000×(10 000 / 200 000)=

7 500(元);

結(jié)存5 000千克,材料成本差異1 500元;

7月10日,購入該材料10 000千克,材料成本差異為20 000元?

7月18日,生產(chǎn)產(chǎn)品領(lǐng)用材料11 000千克,

應(yīng)攤銷的差異額=1 500+60 000×(20 000 / 120 000)=11 500(元);

結(jié)存4 000千克,材料成本差異8 500元?

7月26日,車間領(lǐng)用該材料1 500千克,

應(yīng)攤銷的差異額=1 500×(8 500 / 40 000)=318.75(元)?

按照上述做法,盡管會導致會計工作量的增大,但它不僅便于隨時了解發(fā)出存貨的成本而且確保了數(shù)據(jù)的真實性,并且避免了頻繁修訂計劃成本的大量工作,以及材料數(shù)據(jù)的不能相互比較所帶來的一些麻煩,更符合計劃成本的宗旨?

主要參考文獻

[1] 財政部. 企業(yè)會計準則[S]. 2006.

[2] 財政部. 企業(yè)會計準則應(yīng)用指南[S]. 2006.

[3] 財政部會計資格評價中心. 中級會計實務(wù)[M]. 北京:經(jīng)濟科學出版社,2007.

猜你喜歡

今日財富(2021年20期)2021-08-11

時代經(jīng)貿(mào)(2020年5期)2020-11-27

商業(yè)會計(2018年23期)2019-01-03

新商務(wù)周刊(2018年21期)2018-12-07

課程教育研究·新教師教學(2016年26期)2017-04-10

福建輕紡(2017年12期)2017-04-10

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09

長春師范大學學報(2014年8期)2014-07-01

科技視界(2013年10期)2013-08-15

合作經(jīng)濟與科技(2013年16期)2013-08-15