基于分數(shù)階導數(shù)的經(jīng)濟波動模型的穩(wěn)定性研究*

2017-07-03 15:07:50林子飛徐偉韓群

動力學與控制學報 2017年3期

林子飛 徐偉? 韓群

(1.西北工業(yè)大學應用數(shù)學系, 西安 710072) (2.華中農(nóng)業(yè)大學理學院, 武漢 430070)

基于分數(shù)階導數(shù)的經(jīng)濟波動模型的穩(wěn)定性研究*

林子飛1徐偉1?韓群2

(1.西北工業(yè)大學應用數(shù)學系, 西安 710072) (2.華中農(nóng)業(yè)大學理學院, 武漢 430070)

分析了含有分數(shù)階導數(shù)的經(jīng)濟波動模型,其中分數(shù)階導數(shù)描述了經(jīng)濟變量的長記憶性質.將隨機動力系統(tǒng)的概念引入到了經(jīng)濟波動模型以理解經(jīng)濟波動的本質特征.主要研究了經(jīng)濟波動問題中的平衡狀態(tài)的穩(wěn)定性以及經(jīng)濟波動的波動幅度問題.首先,我們研究了經(jīng)濟變量的記憶性質對經(jīng)濟波動的穩(wěn)定性和波動幅度的影響.結果表明,經(jīng)濟變量的長記憶性延長了經(jīng)濟系統(tǒng)到達平衡狀態(tài)的時間,這對宏觀經(jīng)濟調(diào)控提供了一個新的視角和觀點.其次,我們研究了分數(shù)階導數(shù)如何影響和改變經(jīng)濟波動的波動幅度.結果顯示相比于經(jīng)典模型,經(jīng)濟變量的時間記憶特性會產(chǎn)生不同的令人驚奇的現(xiàn)象.

經(jīng)濟波動模型, 分數(shù)階導數(shù), 隨機激勵, 多尺度方法

引言

經(jīng)濟波動一直是宏觀經(jīng)濟研究中的核心問題之一.研究經(jīng)濟波動的穩(wěn)定性以及經(jīng)濟波動幅度具有十分重要的理論意義.20世紀50年代,Goodwin[1]改進了??怂鼓P筒⑶以谖恼隆癟he Nonlinear Accelerator and the Persistence of Business Cycles”中取得了突破性的進展.Sasakura[2]給出了Goodwin模型含有唯一的穩(wěn)定的極限環(huán)的證明.Kaldor[3]和Kalecki給出了一個非線性模型來描述經(jīng)濟系統(tǒng)的波動問題.Puu和Sushko[5]給出了一個包含引致投資函數(shù)以抵御經(jīng)濟衰退的經(jīng)濟波動模型.Franke等[6]研究了收入分配在經(jīng)濟波動中的作用.Matsumoto[7]通過研究發(fā)現(xiàn),連續(xù)的時間滯后效應比固定的時間滯后效應對于系統(tǒng)穩(wěn)定性的影響更大,而且當平衡點在局部穩(wěn)定的條件下,可以存在多個極限環(huán).Yoshida和Asada[8]研究了政府調(diào)控以及政策滯后效應對于經(jīng)濟系統(tǒng)的影響.

經(jīng)濟變量的時間記憶性使得分數(shù)階導數(shù)適合描述經(jīng)濟變量的這種長記憶性.許多學者在分數(shù)階導數(shù)的應用型研究方面做出了很多出色的工作.Nick Laskin[9]研究了含有分數(shù)階導數(shù)的金融系統(tǒng)并且得到了回報的概率分布.Chen[10]分析了一個分數(shù)階金融系統(tǒng)的動力學行為以及混沌機制.Wang等[11]提出了一個含有時滯的分數(shù)階金融系統(tǒng),并且分析了該系統(tǒng)的動力學行為.Marius-F[12]提出了參數(shù)切換方法來研究分數(shù)階金融系統(tǒng)的動力學特性.Indranil Pan[13]提出了帶有正向控制策略的分數(shù)階金融系統(tǒng).Sachin Bhalekar[14]研究了變量的時滯效應對于系統(tǒng)混沌的影響.Yin[15]設計了一種滑??刂品椒▉砜刂品謹?shù)階系統(tǒng)的混沌行為.

在現(xiàn)實環(huán)境中,外部的隨機擾動是不可避免的.同樣,這些外部的隨機擾動也會影響經(jīng)濟系統(tǒng)的運行.李佼瑞[16]研究了帶有時滯反饋控制的非線性經(jīng)濟波動模型的響應問題.李爽[17]研究了確定性以及帶有隨機激勵情形下的經(jīng)濟波動模型的混沌控制問題.Spanos和Zeldin[18]提出了頻域方法來研究帶有分數(shù)階導數(shù)的系統(tǒng)的隨機動力學行為.許勇和李永歌[19]提出了一種新的攝動方法來獲得分數(shù)階隨機系統(tǒng)的近似解析解.劉迪[20]研究了帶有分數(shù)階導數(shù)的含參數(shù)激勵的隨機系統(tǒng)的共振響應問題.陳林聰和朱位秋[21]應用隨機平均方法研究了帶有周期激勵以及白噪聲激勵的分數(shù)階非線性系統(tǒng).黃志龍研究了強非線性分數(shù)階系統(tǒng)的隨機響應以及隨機穩(wěn)定性問題[22].Dimatteo等[23]提出了一種新的解析方法,可以獲得系統(tǒng)非平穩(wěn)響應的概率密度函數(shù).

本文由以下幾個部分構成.在第二節(jié),考慮到經(jīng)濟變量的時間記憶特性,我們建立了一個帶有分數(shù)階導數(shù)的經(jīng)濟波動模型.在第三節(jié),我們研究了帶有分數(shù)階導數(shù)的經(jīng)濟波動模型平衡狀態(tài)的定點穩(wěn)定性.在第四節(jié)給出了窄帶噪聲激勵下的分數(shù)階經(jīng)濟波動模型.應用多尺度方法得到了經(jīng)濟系統(tǒng)的波動幅度.其次,進行數(shù)值模擬來驗證了解析方法的有效性,并且分析了分數(shù)階導數(shù)對經(jīng)濟波動幅度范圍以及經(jīng)濟波動幅度的概率密度的影響.

1 模型

文獻[3]中,Goodwin提出了一個數(shù)學模型來研究經(jīng)濟系統(tǒng)的經(jīng)濟波動問題.該模型如下:

(1-β)y(t)=O*(t)

(1)

其中O*(t)代表自發(fā)的投資.這里我們將其設定為常數(shù)O*.由此可以得到下式:

(1-β)z(t)=0

(2)

其中,

z(t)=y(t)-O*/(1-β)

(3)

在經(jīng)過變換之后,方程(2)可以寫成下面的形式:

(4)

其中,

(5)

(6)

2 經(jīng)濟系統(tǒng)的穩(wěn)定性

2.1 穩(wěn)定性影響

經(jīng)濟系統(tǒng)的平衡態(tài)即動力系統(tǒng)的定點.為了研究經(jīng)濟變量的時間記憶性質對于系統(tǒng)穩(wěn)定性的影響,方程 (6) 可以寫為如下形式:

定理2.1 根據(jù)文獻[24]提出的穩(wěn)定性定理,系統(tǒng)(7)的特征方程可以寫為:

(8)

其中qi為分數(shù)階導數(shù)0

(9)

系統(tǒng)(7)有唯一的定點(0,0,0).在(0,0,0)點的系統(tǒng)的雅各比矩陣為:

(10)

方程(8)變?yōu)?

10λ4+3λ+10=0

(11)

可以得到:

(12)

因此定點是漸近穩(wěn)定的[24],這意味著經(jīng)濟系統(tǒng)可以在平衡點運行.

如果我們設α=1,雅各比矩陣為:

(13)

特征方程為:

10λ2+3λ+10=0

(14)

特征值可以計算得到λ1,2=-0.15±0.99i,也是漸近穩(wěn)定的.

2.2 到達平衡態(tài)的過程

從圖1中可以看出,隨著分數(shù)階導數(shù)階數(shù)的減小,到達平衡狀態(tài)所需的時間變長了.這就是說,在制定宏觀調(diào)控政策時必須考慮到經(jīng)濟變量記憶特性的影響,否則會錯誤地估計經(jīng)濟政策對經(jīng)濟系統(tǒng)的效用.

3 經(jīng)濟波動的幅度

3.1 近似解析解

通過上面的分析,方程(6)可以寫為如下形式:

圖1 時間歷程Fig.1 Time history

=fcos(Ωt+γW(t))

(14)

其中f>0表示隨機激勵的振幅,Ω表示周期激勵的頻率,W(t)代表標準維納過程,γ≥0表示隨機激勵的噪聲強度.

為了應用多尺度方法,引入小參數(shù)0<ε<1,所以方程 (14)可以寫為:

(15)

(16)

對于分數(shù)階導數(shù)[26],我們選取黎曼-劉維爾定義:

(17)

利用多尺度方法, 方程(15)的解可以寫成如下形式:

x(t)=x0(T0,T1)+εx1(T0,T1)

(18)

其中T0=t代表快變時間變量,T1=εt代表慢變時間變量.記:

(19)

則有:

(20)

將方程(18)和(19)代入方程(15) 比較ε的系數(shù), 可以得到:

(21)

(22)

方程(21)的解可以寫成:

(23)

cc表示前面各項的復共軛.將方程(23)代入方程(22), 可以得到:

(24)

對于黎曼-劉維爾定義,方程(24)右邊的第三項可以寫成如下形式:

(25)

其中方程(25)右邊的第二項不產(chǎn)生久期項,因此不影響最終的解[27].

(26)

A可以表示為極坐標的形式:

(27)

方程(26)中,一個基本的公式要應用到:

(28)

將方程(27),(28)代入(26)并分離方程(26)的實部和虛部,可以得到:

(29)

通過解方程 (29),可以得到振幅a和相位θ.由此可以得到方程(7)的一階近似解:

x(t)=a(εt)cos(Ωt-θ(εt))+O(ε)

(30)

(31)

消去θ0我們可以得到頻率響應方程:

(32)

a=a0+a1,θ=θ0+θ1

(33)

其中a1和θ1都是攝動項.將方程(33)代入方程(29) 可以得到(a0,θ0)處的線性化方程,由此隨機微分方程可以寫為:

(34)

其中“(·)′”表示對a的導數(shù).

利用矩方法,可以得到一階穩(wěn)態(tài)矩和二階穩(wěn)態(tài)矩.從而有:

(35)

因此,一階穩(wěn)態(tài)矩滿足:

E(a1)=0

(36)

二階穩(wěn)態(tài)矩a1滿足:

(37)

其中,

(38)

由此可以得到方程(29)的一階穩(wěn)態(tài)矩和二階穩(wěn)態(tài)矩:

E(a)=E(a0+a1)=a0

E(a2) =a02+E(a12)

(39)

(40)

從(29)可以得到方程(40)的振幅和相位方程:

(41)

而且通過方程(39)可以得到方程(41)的一階穩(wěn)態(tài)矩和二階穩(wěn)態(tài)矩:

E(a)=E(a0+a1)=a0

E(a2) =a02+E(a12)

(42)

其中,

(43)

3.2 方法有效性分析

本節(jié)中,我們借助數(shù)值模擬來說明解析方法的有效性,并分析了經(jīng)濟變量的記憶特性對于經(jīng)濟波動幅度的影響.

圖2 頻響曲線Fig.2 The frequency-response curve

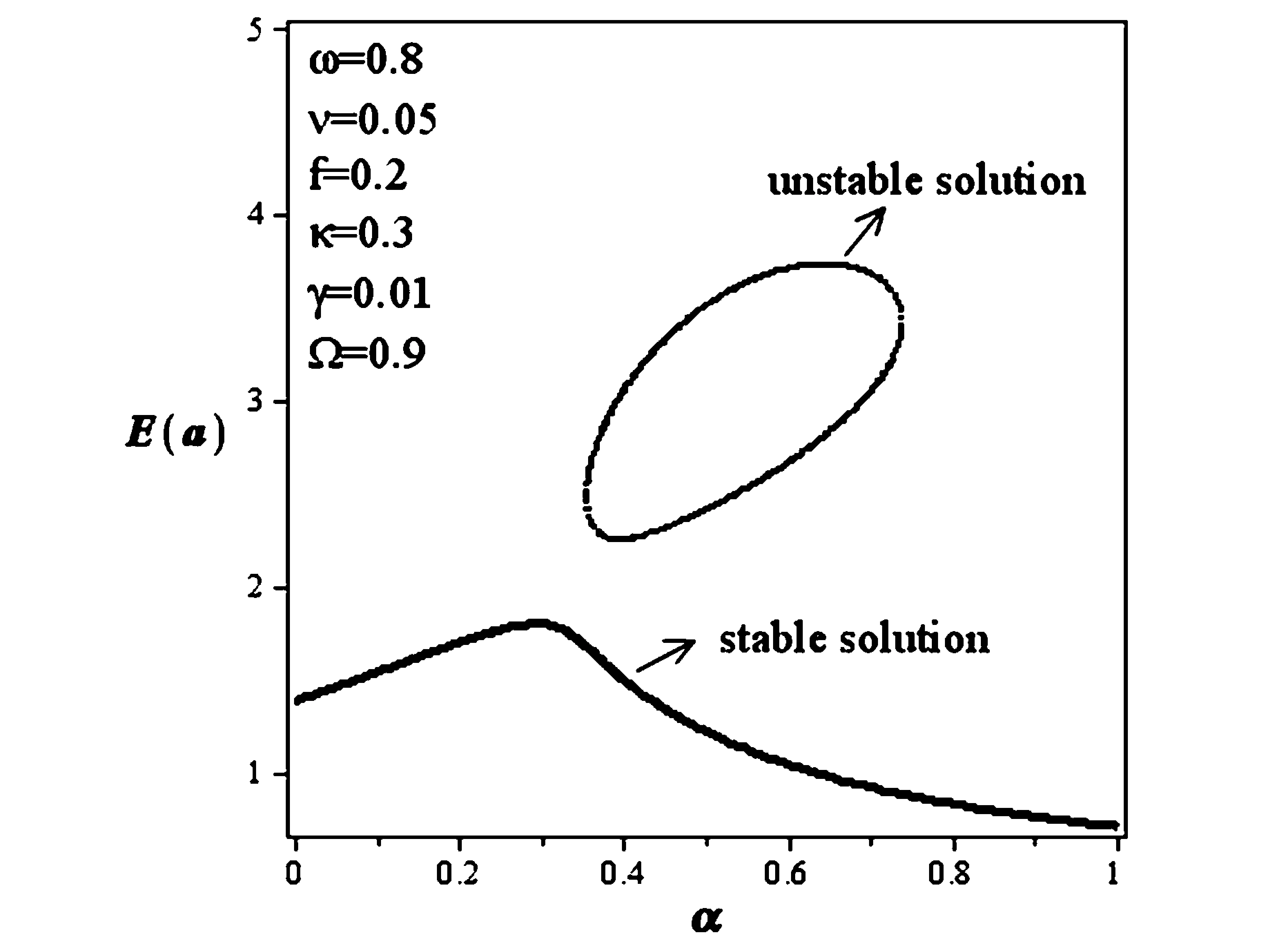

應用預估校正算法[28],圖2顯示數(shù)值結果與解析結果相一致,這證明了解析方法的有效性.圖3(a)和(b)表示經(jīng)濟變量的記憶性可以影響到達平衡狀態(tài)的過程,并且在一定的周期激勵的頻率范圍以內(nèi),系統(tǒng)波動的幅度是減小的;而在另外的頻率范圍以內(nèi),系統(tǒng)波動的幅度反而是變大的.圖3(c)可以看出,隨著分數(shù)階階數(shù)的減小,與整數(shù)階系統(tǒng)的波動幅度相比(包括不穩(wěn)定解的波動幅度),系統(tǒng)的波動幅度是減小的,經(jīng)濟變量的記憶性增強了系統(tǒng)的穩(wěn)定性,但是加大了系統(tǒng)穩(wěn)態(tài)的波動幅度.而且在分數(shù)階階數(shù)減小后,系統(tǒng)不穩(wěn)定解消失了.圖4顯示分數(shù)階項的系數(shù)是如何影響經(jīng)濟系

圖3 頻響曲線Fig.3 The frequency-response curve

圖4 阻尼系數(shù)變化時的振幅均值變化曲線Fig.4 The amplitude curve with variation of damping coefficient

圖5 分數(shù)階系數(shù)α變化時的振幅變化曲線Fig.5 The amplitude curve with variation of fractional order α

圖6 振幅a的穩(wěn)態(tài)概率密度Fig.6 Stationary probability density function of amplitude

統(tǒng)的波動幅度的:隨著分數(shù)階項系數(shù)的增大, 系統(tǒng)的波動幅度減小,而且分數(shù)階系統(tǒng)的波動幅度小于整數(shù)階系統(tǒng).圖5顯示了分數(shù)階導數(shù)的階數(shù)變化如何影響經(jīng)濟系統(tǒng)的波動幅度,當改變分數(shù)階階數(shù)α, 隨著分數(shù)階導數(shù)階數(shù)的增大,經(jīng)濟系統(tǒng)的波動幅度首先變大然后再變小.并且可以引發(fā)系統(tǒng)瞬態(tài)響應的劇烈波動.

穩(wěn)態(tài)概率密度描述了經(jīng)濟波動幅度的分布.我們利用蒙特卡洛模擬得到經(jīng)濟波動幅度的穩(wěn)態(tài)概率密度以及時間歷程來闡釋經(jīng)濟變量的記憶特性對于概率密度的影響.圖6表明隨著分數(shù)階階數(shù)α的減小, 穩(wěn)態(tài)概率密度峰值所對應的經(jīng)濟波動幅度變大了,但是穩(wěn)態(tài)概率密度的峰值變小了.圖7的時間歷程圖給出了直觀的視角.

圖7 時間歷程Fig.7 Time history

4 結論

本文成功地建立了含有分數(shù)階導數(shù)的經(jīng)濟波動模型,并且研究了由于經(jīng)濟政策,物價變化科技進步過程引發(fā)的經(jīng)濟變量的長記憶性質對于經(jīng)濟波動的影響.與經(jīng)典的模型相對比,本文研究了帶有分數(shù)階導數(shù)的經(jīng)濟波動模型的穩(wěn)定性質,結果表明分數(shù)階導數(shù)下的經(jīng)濟系統(tǒng)到達平衡狀態(tài)的時間大大延長了.并且研究了帶有分數(shù)階導數(shù)的經(jīng)濟波動模型的波動幅度,在不同參數(shù)條件小,分數(shù)階階數(shù)對于系統(tǒng)波動幅度的影響是不同的,某些參數(shù)條件下減小了經(jīng)濟波動的范圍,但是在某些參數(shù)下卻增大了經(jīng)濟波動的范圍.并且分數(shù)階導數(shù)階數(shù)的變化可以改變經(jīng)濟系統(tǒng)由非平衡狀態(tài)到平衡狀態(tài)的進程.

1Goodwin R M. The nonlinear accelerator and the persistence of business cycles.Econometrica, 1951,19(1):1~17

2Sasakura K. The business cycle model with a unique stable limit cycle.JournalofEconomicDynamicsandControl, 1996,20(9-10):1763~1773

3Kaldor N. A model of the trade cycle.TheEconomicJournal, 1940,50(197):78~92

4Kalecki M. A macrodynamic theory of business cycles, Econometrica.JournaloftheEconometricSociety, 1935,3(3):327~344

5Puu T, Sushko I. A business cycle model with cubic nonlinearity.Chaos,Solitons&Fractals, 2004,19(3):597~612

6Franke R, Flaschel P, Proao C R. Wage-price dynamics and income distribution in a semi-structural Keynes-Goodwin model.StructuralChangeandEconomicDynamics, 2006,17(4):452~465

7Matsumoto A.Note on Goodwin′s 1951 nonlinear accelerator model with an investment delay.JournalofEconomicDynamicsandControl, 2009,33(4):832~842

8Yoshida H, Asada T. Dynamic analysis of policy lag in a Keynes-Goodwin model: stability, instability, cycles and chaos.JournalofEconomicBehavior&Organization, 2007,62(3):441~469

9Laskin N. Fractional market dynamics.PhysicaA.StatisticalMechanicsanditsApplications, 2000,287(3-4):482~492

10 Chen W C. Nonlinear dynamics and chaos in a fractional-order financial system.Chaos,Solitons&Fractals, 2008,36(5):1305~1314

11 Wang Z, Huang X, Shi G. Analysis of nonlinear dynamics and chaos in a fractional order financial system with time delay.Computers&MathematicswithApplications, 2011,62(3):1531~1539

12 Danca M F, Garrappa R, Tang W K, Chen G. Sustaining stable dynamics of a fractional-order chaotic financial system by parameter switching.Computers&MathematicswithApplications, 2013,66(5):702~716

13 Pan I, Das S, Das S. Multi-objective active control policy design for commensurate and incommensurate fractional order chaotic financial systems.AppliedMathematicalModelling, 2015,39(2):500~514

14 Bhalekar S, Daftardar-Gejji V. Fractional ordered Liu system with time-delay.CommunicationsinNonlinearScienceandNumericalSimulation, 2010,15(8):2178~2191

15 Yin C, Zhong S M, Chen W F, Design of sliding mode controller for a class of fractional-order chaotic systems.CommunicationsinNonlinearScienceandNumericalSimulation, 2012,17(12):356~366

16 Li J, Ren Z, Wang Z, Response of nonlinear random business cycle model with time delay state feedback.PhysicaA:StatisticalMechanicsanditsApplications, 2008,387(23):5844~5851

17 Li S, Li Q, Li J, Feng J. Chaos prediction and control of Goodwin′s nonlinear accelerator model.NonlinearAnalysis:Realworldapplications, 2011,12(2):1950~1960

18 Spanos P, Zeldin B. Random vibration of systems with frequency-dependent parameters or fractional derivatives.JournalofEngineeringMechanics, 1997,123(3):290~292

19 Xu Y, Li, Liu D. Response of fractional oscillators with viscoelastic term under random excitation.JournalofComputationalandNonlinearDynamics, 2014,9(3):031015

20 Liu D, Li J, Xu Y. Principal resonance responses of SDOF systems with small fractional derivative damping under narrow-band random parametric excitation.CommunicationsinNonlinearScienceandNumericalSimulation, 2014,19(10):3642~3652

21 Chen L, Zhu W. Stochastic jump and bifurcation of Duffing oscillator with fractional derivative damping under combined harmonic and white noise excitations.InternationalJournalofNon-LinearMechanics, 2011,46(10):1324~1329

22 Response and stability of a SDOF strongly nonlinear stochastic system with light damping modeled by a fractional derivative.JournalofSoundandVibration, 2009,319(3):1121~1135

23 Di Matteo A, Kougioumtzoglou I A, Pirrotta A, Spanos P D, Di Paola M. Stochastic response determination of nonlinear oscillators with fractional derivatives elements via the Wiener path integral.ProbabilisticEngineeringMechanics, 2014,38:127~135

24 Tavazoei M S, Haeri M. Chaotic attractors in incommensurate fractional order systems.PhysicaD:NonlinearPhenomena, 2008,237(20):2628~2637

25 Wedig W V. Invariant measures and Lyapunov exponents for generalized parameter fluctuations.StructuralSafety, 1990,8(1-4):13~25

26 Mainardi F. Fractional calculus and waves in linear viscoelasticity: an introduction to mathematical models. World Scientific, 2010

27 Rossikhin Y A, Shitikova M V. Application of fractional calculus for dynamic problems of solid mechanics: novel trends and recent results.AppliedMechanicsReviews, 2010, 63(1):0108011

28 Diethelm K, Ford N J , Freed A D. A predictor-corrector approach for the numerical solution of fractional differential equations.NonlinearDynamics, 2002,29(1-4):3~22

*The project supported by the National Natural Science Foundation of China(11532011)

? Corresponding author E-mail:weixu@nwpu.edu.cn

17 March 2017,revised 18 April 2017.

STABILITYANALYSIS OF ANECONOMIC FLUCTUATION MODEL WITH FRACTIONAL DERIVATIVE*

Lin Zifei1Xu Wei1?Han Qun2

(1.DepartmentofAppliedMathematics,NorthwesternPolytechnicalUniversity,Xi′an710072,China) (2.CollegeofScience,HuazhongAgriculturalUniversity,Wuhan430070,China)

This paper analyzes the dynamics of economic fluctuation model with fractional derivative of order α (0<α<1), in which fractional derivative depicts the viscoelasticity of the economy system (the so-called memory and hereditary properties of economic variables). Dynamical system concepts are integrated into the business cycle model for understanding the economic fluctuation. Stability and amplitude of an economy system with fractional derivative are studied and comparedwith classical Goodwin model. Firstly, the influence of the memory property of economic variables on the stability of the economy system is investigated. The result show that an economy system with fractional derivative cost more time to be the equilibrium state. It proposes a new view on the macroeconomic regulation and control policy. Secondly, how fractional derivatives influence and transform the amplitude of the economic fluctuation is studied, and the results show that memory property of economic variables can lead to some different phenomena comparing with the model without considering the memory property of economic variables.

economic fluctuation model, fractional derivative, random excitation, multiple scale method

*國家自然科學基金資助項目(11532011)

10.6052/1672-6553-2017-029

2017-03-17收到第1稿,2017-04-18收到修改稿.

? 通訊作者 E-mail:weixu@nwpu.edu.cn

猜你喜歡

大電機技術(2022年3期)2022-08-06 07:48:24

核科學與工程(2021年4期)2022-01-12 06:30:04

煤氣與熱力(2021年4期)2021-06-09 06:16:54

中華戲曲(2020年1期)2020-02-12 02:28:18

宇航計測技術(2018年3期)2018-09-08 02:21:24

制造業(yè)自動化(2017年2期)2017-03-20 14:26:17

商情(2016年39期)2016-11-21 08:47:25

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 18:46:44

中國科技博覽(2016年18期)2016-10-19 10:05:00

商情(2016年11期)2016-04-15 20:02:31