分?jǐn)?shù)布朗運動下帶交易費用和紅利的兩值期權(quán)定價

2018-09-19 08:13:50韋才敏林先偉

數(shù)學(xué)雜志 2018年5期

韋才敏,林先偉,范 衠

(1.汕頭大學(xué)數(shù)學(xué)系,廣東汕頭 515063)

(2.汕頭大學(xué)數(shù)字信號與圖像處理技術(shù)重點實驗室,廣東汕頭 515063)

1 引言

期權(quán)定價的研究是數(shù)理金融的核心內(nèi)容之一.自從1973年著名的Black-Scholes模型和結(jié)果發(fā)表后,期權(quán)定價理論和應(yīng)用得到了迅速發(fā)展[1].但是經(jīng)典Black-Scholes模型過于理想化,與實際存在很大程度的摩擦.而分?jǐn)?shù)布朗運動具有金融市場所需要的長時間相關(guān)性和自相似性等特征,其已經(jīng)成為描述標(biāo)的資產(chǎn)價格過程的一個有力工具.1989年P(guān)eter[2]提出了將資產(chǎn)價格的變化用分?jǐn)?shù)布朗運動來刻畫,并論證了資產(chǎn)價格服從幾何分?jǐn)?shù)布朗運動則其收益率服從分形分布;Ducan[3]研究了關(guān)于分?jǐn)?shù)布朗運動的隨機積分理論;Elliot和Hoke[4]研究了在Hurst指數(shù)在情況下的分?jǐn)?shù)布朗運動,他們通過Wick積的方法得到了Girsanov定理和分?jǐn)?shù)It?o公式;Hu和?ksendal[5]通過Wick積分和分?jǐn)?shù)白噪聲分析進一步發(fā)展了分?jǐn)?shù)布朗運動積分理論,證明了It?o型分?jǐn)?shù)Black-Scholes市場無套利且完備的;Christian和Bender[6]將其推廣到任意Hurset指數(shù).

交易成本對于期權(quán)定價來說是一個重要的因素,許多學(xué)者對此做了很多研究.Leland[7]提出了將修正的波動率應(yīng)用在解決有交易費用的Black-Scholes模型的對沖誤差;Gaussion[8]證明了在分?jǐn)?shù)布朗運動下任何正的成比例交易成本大小能夠消除套利機會.Zhang和Pan[9]給出了分?jǐn)?shù)布朗運動模型下帶交易費用和紅利的亞式期權(quán)定價公式.Wang[10]解決了在分?jǐn)?shù)布朗運動下離散時間的含有交易費用期權(quán)定價問題.此外,隨著交易市場的不斷成熟,由標(biāo)準(zhǔn)的看漲期權(quán)和看跌期權(quán)衍生出的非標(biāo)準(zhǔn)化產(chǎn)品日益增多,這些產(chǎn)品稱之為新型期權(quán).兩值期權(quán)就是新型期權(quán)的一種.目前關(guān)于兩值期權(quán)的研究有:Thavaneswaran等人[11]用模糊理論研究兩值期權(quán)的定價問題;袁國軍[12]在半離散化CEV過程中得到兩值期權(quán)價格的差分格式;Hofer和Leitner[13]研究了兩值期權(quán)的相對定價問題;吳云和何建敏[14]推導(dǎo)了兩值期權(quán)的解析解并闡述了二叉樹方法在兩值期權(quán)定價中的應(yīng)用;孫天宇[15]研究了標(biāo)準(zhǔn)布朗運動下帶交易費用和紅利的兩值期權(quán)定價問題.然而,在標(biāo)準(zhǔn)布朗運動下研究兩值期權(quán)定價,并不符合實際的金融市場.

本文在上述研究的基礎(chǔ)上,將標(biāo)準(zhǔn)布朗運動下帶交易費用和紅利的兩值期權(quán)定價問題推廣到Hurst指數(shù)為的分?jǐn)?shù)布朗運動更一般的情況.假設(shè)標(biāo)的資產(chǎn)服從幾何分?jǐn)?shù)布朗運動,通過無風(fēng)險套利原則和分?jǐn)?shù)It?o公式建立了分?jǐn)?shù)布朗運動環(huán)境下兩值期權(quán)的定價模型.利用偏微分方程的相關(guān)知識求解此模型,得到了現(xiàn)金或無值看漲期權(quán)(CONC)和資產(chǎn)或無值看漲期權(quán)(AONC)的定價公式,并由此推出了現(xiàn)金或無值看跌期權(quán)(CONP)和資產(chǎn)或無值看跌期權(quán)(AONP)的定價公式.

2 基本模型

兩值期權(quán)(binary option)是合同條款變化產(chǎn)生的新型期權(quán),具有不連續(xù)收益的特點[16].一般分為兩種類型:

(1)現(xiàn)金或無值看漲期權(quán)(cash-or-nothing call)(簡寫為CONC):在到期日,若股票價格低于執(zhí)行價格,則期權(quán)價值為零;若大于執(zhí)行價格,則按規(guī)定支付現(xiàn)金1元.

(2)資產(chǎn)或無值看漲期權(quán)(asset-or-nothing call)(簡寫為AONC):在到期日,若股票價格低于執(zhí)行價格,則期權(quán)價值為零;若大于執(zhí)行價格,則按規(guī)定支付股價.

引理1(分?jǐn)?shù)It?o公式[9])假設(shè)V=V(St,t)是一個關(guān)于St和t的二元函數(shù),隨機過程St滿足以下隨機微分方程

從而得到

其中μt,σt分別表示漂移項和擴散項,BH(t)={BH(t),t≥0}是一個帶有Hurst指數(shù)H(0<H<1)的分?jǐn)?shù)布朗運動.

定義1[10]假設(shè)(?,F,P)是一個完備的概率空間,Hurst指數(shù)為H(0<H<1)的分?jǐn)?shù)布朗運動BH(t)={BH(t),t≥0}是一個連續(xù)的高斯過程,且滿足

(1)BH(0)=E(BH(t))=0;

風(fēng)險資產(chǎn)(如股票)價格St滿足下列隨機微分方程dSt=(μt?qt)Stdt+σtStdBH(t),其中μt,qt,σt分別表示預(yù)期收益率,紅利率和波動率,BH(t)={BH(t),t≥0}是一個帶有Hurst指數(shù)H(0<H<1)的分?jǐn)?shù)布朗運動.

考慮標(biāo)的資產(chǎn)支付紅利,紅利率為qt,到期日為時間T,敲定價格為K,作以下假設(shè)

(1)假設(shè)標(biāo)的資產(chǎn)(股票)價格St服從幾何分?jǐn)?shù)布朗運動

這里μt,qt,σt分別表示預(yù)期收益率,紅利率和波動率,它們都是關(guān)于t的已知函數(shù),BH(t)={BH(t),t≥0}是一個帶有Hurst指數(shù)的分?jǐn)?shù)布朗運動;

(2)沒有稅收,允許賣空;

(3)沒有無風(fēng)險套利機會;

(4)投資組合的預(yù)期收益率等于無風(fēng)險利率;

(5)投資組合被每個δt修正,其中δt是有限的,固定的,小的時間間隔;

(6)有成比例交易成本.設(shè)k表示每單位股價的雙向交易成本.假設(shè)以價格St買入(νt>0)或賣出(νt<0)νt份股票,那么買入或賣出的交易成本為其中k 為常數(shù).

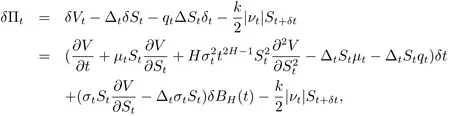

令V=V(St,t)表示CONC(或AONC)在時刻t的價格.構(gòu)造一個投資組合:一份CONC(或AONC)多頭,Δt份標(biāo)的資產(chǎn)空頭.在時刻t投資組合的價值為Πt=V?ΔtSt.應(yīng)用分?jǐn)?shù)It?o公式,在[t,t+δt]時間段內(nèi),

其中 νt= Δt+δt? Δt.

為了使投資組合Πt在[t,t+δt]無風(fēng)險,取,從而可得

其中

由于股票價格St滿足(2.1)式,則得

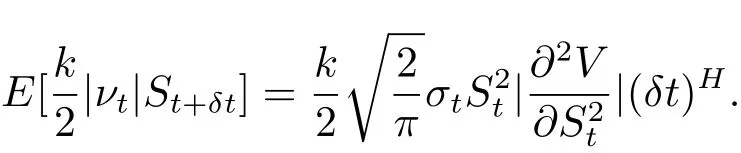

因此,可得交易費用如下

忽略高階項o(δt),有

因此

由假設(shè)(4),得到

將(2.2)式代入(2.3)式,得到

將(2.4)重寫如下

其中

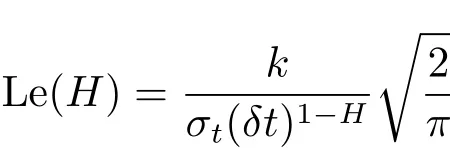

注1

稱為分?jǐn)?shù)次Leland數(shù).

注2對于做空的單個歐式兩值期權(quán),也可以得到(2.5)式,若修正波動率如下

注3對于做多的單個歐式兩值期權(quán),到期日的收益為(ST?K)+或(K?ST)+.由于它們是凸函數(shù),所以Γ>0.然而,對于做空的單個歐式兩值期權(quán),到期日的收益為?(ST?K)+或?(K?ST)+.它們是凹函數(shù),所以Γ<0.因此,對于單個的歐式兩值期權(quán),(2.6)和(2.7)式能夠做如下表示

從而得到在分?jǐn)?shù)布朗運動下帶交易費用和紅利的兩值期權(quán)定價模型如下

這里H?(ξ)是 Heviside函數(shù).如果 ξ≥ 0,那么 H?(ξ)=1.否則,H?(ξ)=0.

3 兩值期權(quán)定價公式

3.1 現(xiàn)金或無值期權(quán)定價公式

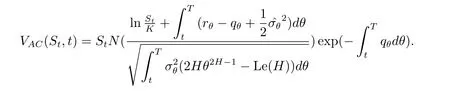

定理1假設(shè)股票價格滿足(2.1)式,在時刻t帶有交易費用和紅利的現(xiàn)金或無值看漲期權(quán)的定價公式為

證 由方程組(2.8)可以得到現(xiàn)金或無值看漲期權(quán)定價模型如下

因此,轉(zhuǎn)化為Cauchy問題

為求解Cauchy問題,作函數(shù)變換W=V eβ(t),η=ξ+α(t),τ=γ(t),可得

將式(3.3)代入上述方程(3.2),得到

因此,方程組(3.2)轉(zhuǎn)化為如下行形式

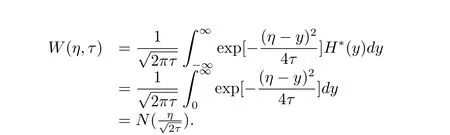

方程組(3.5)的解可以用Possion公式如下表示

經(jīng)過變量代換,有

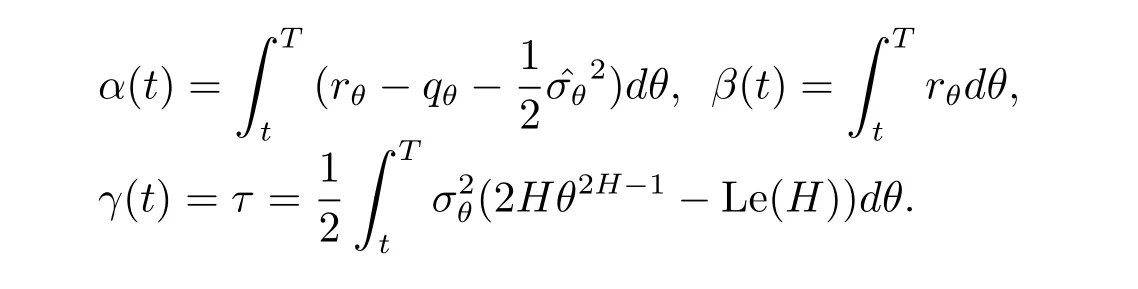

推論1 假設(shè)股票價格滿足(2.1)式,在時刻t帶有交易費用和紅利的現(xiàn)金或無值看跌期權(quán)的定價公式為

3.2 資產(chǎn)或無值期權(quán)定價公式

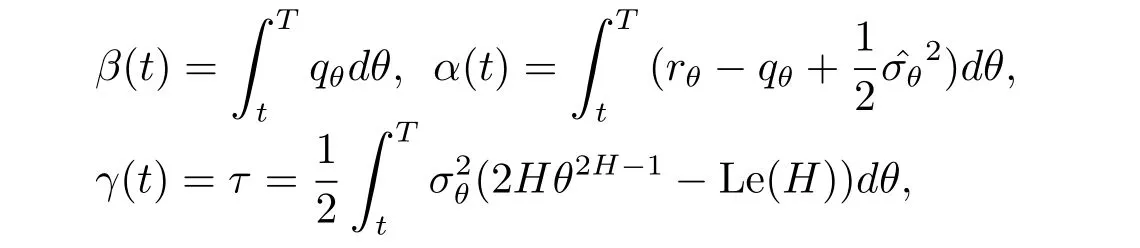

定理2假設(shè)股票價格滿足(2.1)式,在時刻t帶有交易費用和紅利的資產(chǎn)或無值看漲期權(quán)的定價公式為

證 由方程組(2.8)可以得到資產(chǎn)或無值看漲期權(quán)定價模型如下

為求解Cauchy問題,作函數(shù)變換W=Ueβ(t),η=ξ+α(t),τ=γ(t),可得

將式(3.8)代入(3.7)式,得到

從而得到

推論2 假設(shè)股票價格滿足(2.1)式,在時刻t帶有交易費用和紅利的資產(chǎn)或無值看跌期權(quán)的定價公式為

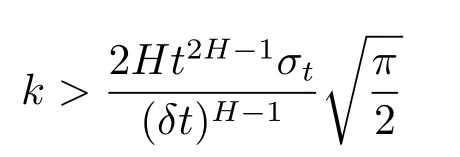

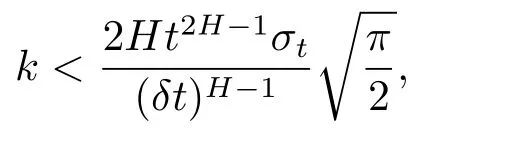

注4對于單個歐式兩值期權(quán),如果做多頭,因為Γ>0,Leland數(shù)有可能大于2Ht2H?1,即當(dāng)

時,方程(2.8)變成正向拋物型方程的終值問題;因為正向拋物型方程的終值問題是一個不適定問題.所以為了使定解問題(2.8)是適定問題,必須要假定

這表明交易費用比較小,或者對沖風(fēng)險的過程不能太頻繁,否則應(yīng)用Leland模型求解有交易費用的期權(quán)價格是不正確的.

本文研究了在分?jǐn)?shù)布朗運動下帶交易費用和紅利的兩值期權(quán)定價問題,將標(biāo)準(zhǔn)布朗運動下的帶交易費用的兩值期權(quán)定價問題推廣到Hurst指數(shù)為分?jǐn)?shù)布朗運動的情況下.根據(jù)兩值期權(quán)的分類分為現(xiàn)金或無值期權(quán)和資產(chǎn)或無值期權(quán)兩種情況.通過利用無風(fēng)險套利原則和分?jǐn)?shù)It?o公式,得到與之對應(yīng)的數(shù)學(xué)模型.求解此模型得到了現(xiàn)金或無值看漲期權(quán)和資產(chǎn)或無值看漲期權(quán)的定價公式,并在此基礎(chǔ)上得到了現(xiàn)金或無值看跌期權(quán)和資產(chǎn)或無值看跌期權(quán)的定價公式.在這個領(lǐng)域還有很多問題去研究,比如在Levy過程,混合分?jǐn)?shù)布朗運動下討論此類問題.

猜你喜歡

華人時刊(2023年13期)2023-08-23 05:42:52

數(shù)學(xué)物理學(xué)報(2020年3期)2020-07-27 01:20:08

中國外匯(2019年15期)2019-10-14 01:00:44

數(shù)學(xué)物理學(xué)報(2019年3期)2019-07-23 01:15:34

中國外匯(2019年23期)2019-05-25 07:06:32

知識經(jīng)濟·中國直銷(2018年5期)2018-05-26 09:25:54

中學(xué)生數(shù)理化·中考版(2017年9期)2017-12-20 08:13:22

商周刊(2017年26期)2017-04-25 08:13:03

能源(2016年2期)2016-12-01 05:10:43

知識經(jīng)濟·中國直銷(2016年1期)2016-08-24 07:20:54