杜邦財(cái)務(wù)分析體系的不足及改進(jìn)

2009-03-02 02:43戴穎李延莉

中國管理信息化 2009年4期

戴 穎 李延莉

[摘 要] 杜邦財(cái)務(wù)分析體系作為一種用來評(píng)價(jià)企業(yè)綜合財(cái)務(wù)能力的方法,廣泛運(yùn)用于企業(yè)的財(cái)務(wù)分析和業(yè)績評(píng)價(jià)中?但是隨著市場環(huán)境的不斷變化,傳統(tǒng)的杜邦財(cái)務(wù)分析體系已不能完全滿足對(duì)企業(yè)財(cái)務(wù)狀況進(jìn)行準(zhǔn)確分析的要求?本文根據(jù)傳統(tǒng)杜邦分析體系的不足提出了改進(jìn)建議,并對(duì)改進(jìn)后的杜邦分析體系加以闡述?

[關(guān)鍵詞] 杜邦財(cái)務(wù)分析體系;不足;改進(jìn)

[中圖分類號(hào)]F275.5[文獻(xiàn)標(biāo)識(shí)碼]A[文章編號(hào)]1673-0194(2009)04-0048-03

一?杜邦財(cái)務(wù)分析體系的現(xiàn)行做法

杜邦財(cái)務(wù)分析體系的核心指標(biāo)是權(quán)益報(bào)酬率,通過對(duì)該指標(biāo)的逐層分解,形成多項(xiàng)具有內(nèi)在聯(lián)系的財(cái)務(wù)比率指標(biāo)的乘積,從而全面評(píng)價(jià)企業(yè)的盈利能力?償債能力?營運(yùn)能力及其相互之間的關(guān)系?通常用杜邦分析圖來表示各種財(cái)務(wù)指標(biāo)之間的關(guān)系(如圖1所示)?

通過杜邦分析圖可以獲得以下主要的財(cái)務(wù)指標(biāo)關(guān)系的信息:

(1)權(quán)益報(bào)酬率,衡量上市企業(yè)盈利能力的重要財(cái)務(wù)分析指標(biāo),在整個(gè)杜邦財(cái)務(wù)分析體系中居核心地位?權(quán)益報(bào)酬率越高,說明投資帶來的收益越高?企業(yè)所有者權(quán)益的獲利能力越強(qiáng)?

(2)銷售凈利率,反映每1元銷售收入帶來的凈利潤的多少,表示銷售收入的收益水平,它的高低能敏感地反映企業(yè)經(jīng)營管理水平?通過分析銷售凈利率的升降變動(dòng),可以促使企業(yè)在擴(kuò)大銷售的同時(shí),注意改進(jìn)經(jīng)營管理,提高盈利水平?

(3) 總資產(chǎn)周轉(zhuǎn)率,是綜合評(píng)價(jià)企業(yè)全部資產(chǎn)經(jīng)營質(zhì)量和利用效率的重要指標(biāo)?周轉(zhuǎn)率越大,說明總資產(chǎn)周轉(zhuǎn)速度越快,反映銷售能力越強(qiáng)?企業(yè)可以通過薄利多銷的辦法,加速資產(chǎn)的周轉(zhuǎn),帶來利潤絕對(duì)額的增加?

(4)權(quán)益乘數(shù)是股東權(quán)益比率的倒數(shù),它是指資產(chǎn)總額相當(dāng)于股東權(quán)益的倍數(shù),表示企業(yè)的負(fù)債程度?權(quán)益乘數(shù)越大,說明企業(yè)負(fù)債程度越高,也說明企業(yè)向外融資的財(cái)務(wù)杠桿倍數(shù)越大,企業(yè)將承擔(dān)較大的風(fēng)險(xiǎn)?

二?傳統(tǒng)杜邦財(cái)務(wù)分析體系存在的缺陷

盡管杜邦財(cái)務(wù)分析體系是一種有效的財(cái)務(wù)綜合分析方法,能夠全面?系統(tǒng)?綜合地反映企業(yè)的財(cái)務(wù)狀況,但是,隨著信息使用者對(duì)財(cái)務(wù)信息質(zhì)量要求的不斷提高,該體系逐漸顯現(xiàn)出一些不足和需要改進(jìn)之處?

(1)沒有進(jìn)行企業(yè)發(fā)展能力的分析,不利于企業(yè)的可持續(xù)發(fā)展?一般而言,對(duì)企業(yè)財(cái)務(wù)能力的分析應(yīng)該包括企業(yè)的償債能力?營運(yùn)能力?盈利能力和發(fā)展能力,而傳統(tǒng)的杜邦分析體系只包括了前三者?隨著市場競爭的日益激烈,企業(yè)越來越重視自身發(fā)展?jié)摿翱沙掷m(xù)發(fā)展?因此,傳統(tǒng)杜邦財(cái)務(wù)分析體系作為一個(gè)綜合財(cái)務(wù)分析體系,卻沒有包含反映企業(yè)發(fā)展能力的指標(biāo)及其分解指標(biāo),顯得不合時(shí)宜?

(2)用凈利潤衡量企業(yè)收益不夠科學(xué),不能完全反映企業(yè)真實(shí)的盈利狀況?由于凈利潤容易受到資本結(jié)構(gòu)和所得稅政策的影響,因此在進(jìn)行經(jīng)營績效評(píng)價(jià)時(shí),不能據(jù)此準(zhǔn)確衡量企業(yè)經(jīng)營決策效果?同時(shí),凈利潤既包括企業(yè)經(jīng)營業(yè)務(wù)產(chǎn)生的收益,也包括財(cái)務(wù)決策的收益?從管理的角度出發(fā),有時(shí)必須對(duì)收益的性質(zhì)進(jìn)行區(qū)分,否則會(huì)降低據(jù)此計(jì)算的銷售凈利率的質(zhì)量?

(3)忽視了對(duì)現(xiàn)金流量的分析,財(cái)務(wù)分析結(jié)果的可信度降低?眾所周之,資產(chǎn)負(fù)債表?利潤表和現(xiàn)金流量表是企業(yè)進(jìn)行財(cái)務(wù)分析的3張重要報(bào)表,它們從不同的角度反映企業(yè)財(cái)務(wù)狀況?經(jīng)營成果和現(xiàn)金流量,因此在一個(gè)完善的財(cái)務(wù)分析體系中,三者缺一不可?傳統(tǒng)的杜邦分析體系所用的財(cái)務(wù)指標(biāo)主要來自于資產(chǎn)負(fù)債表和利潤表,沒有考慮現(xiàn)金流量表?前兩個(gè)報(bào)表屬于靜態(tài)表,僅從靜態(tài)的角度分析企業(yè)的經(jīng)營業(yè)績,具有一定的局限性,特別是如今利潤表粉飾現(xiàn)象日益嚴(yán)重,這樣很容易造成信息使用者作出錯(cuò)誤的決策?而現(xiàn)金流量表是根據(jù)收付實(shí)現(xiàn)制編制的,可以減少數(shù)據(jù)人為控制的可能性,增強(qiáng)了財(cái)務(wù)分析結(jié)果的可信度,據(jù)此可以對(duì)企業(yè)經(jīng)營資產(chǎn)的效率和創(chuàng)造現(xiàn)金利潤的真正能力作出評(píng)價(jià)?

(4)缺少成本管理數(shù)據(jù)信息,不利于企業(yè)的全面管理?傳統(tǒng)杜邦財(cái)務(wù)分析體系,是從財(cái)務(wù)會(huì)計(jì)的角度對(duì)各種指標(biāo)進(jìn)行構(gòu)造和分解的,沒有充分利用管理會(huì)計(jì)系統(tǒng)的數(shù)據(jù)資料?比如銷售凈利率的高低決定權(quán)益報(bào)酬率的高低,而提高銷售凈利率的根本途徑是進(jìn)行成本控制?管理會(huì)計(jì)就是在對(duì)成本進(jìn)行有效分解的基礎(chǔ)上發(fā)展起來的,能夠?yàn)槌杀究刂铺峁┯杏玫臄?shù)據(jù)資料,因此可以考慮引入本量利分析中的相關(guān)指標(biāo)并對(duì)其進(jìn)行合理分解,來彌補(bǔ)這一不足?

(5)沒有反映企業(yè)的風(fēng)險(xiǎn),不能進(jìn)行風(fēng)險(xiǎn)預(yù)警?在激烈的市場競爭中,企業(yè)的經(jīng)營風(fēng)險(xiǎn)是不可避免的,且經(jīng)營風(fēng)險(xiǎn)會(huì)導(dǎo)致財(cái)務(wù)風(fēng)險(xiǎn),但是傳統(tǒng)的杜邦分析體系未能反映企業(yè)的經(jīng)營風(fēng)險(xiǎn)及財(cái)務(wù)風(fēng)險(xiǎn)?在傳統(tǒng)的杜邦財(cái)務(wù)分析體系中,雖然將權(quán)益乘數(shù)進(jìn)一步分解成1÷(1-資產(chǎn)負(fù)債率),但仍不能直觀地反映財(cái)務(wù)杠桿的效應(yīng)?

三?杜邦分析體系的重構(gòu)

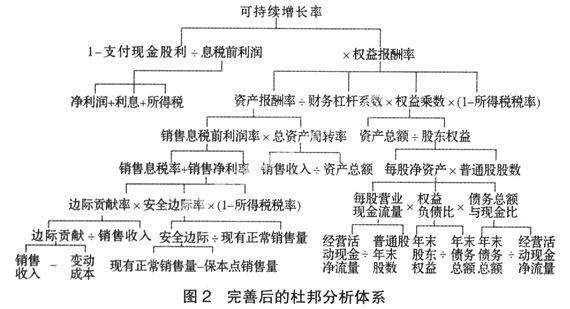

根據(jù)以上對(duì)傳統(tǒng)杜邦分析體系缺陷的分析,本文對(duì)該體系進(jìn)行完善,完善后的杜邦分析體系如圖2所示?

1. 新的杜邦分析體系以可持續(xù)增長率為核心

可持續(xù)增長率是企業(yè)在保持利潤能力和財(cái)務(wù)政策不變的情況下能夠達(dá)到的增長比率,它將各種財(cái)務(wù)比率統(tǒng)一起來,以評(píng)估企業(yè)的增長率是否可以持續(xù)?該財(cái)務(wù)指標(biāo)的引入,彌補(bǔ)了傳統(tǒng)杜邦分析體系中的缺陷,從而全面反映了企業(yè)的償債能力?營運(yùn)能力?盈利能力?發(fā)展能力及其相互影響關(guān)系,實(shí)現(xiàn)了對(duì)企業(yè)4種財(cái)務(wù)能力的分析?

2. 對(duì)資產(chǎn)報(bào)酬率財(cái)務(wù)指標(biāo)進(jìn)行重新分解

在傳統(tǒng)杜邦分析體系中,直接利用“銷售凈利率”,并將其分解為“凈利潤”與“銷售收入”的比,但“凈利潤”是容易受到企業(yè)資本結(jié)構(gòu)和所得稅政策變化的影響的財(cái)務(wù)指標(biāo)?本文加以完善的杜邦分析體系避免了這種影響,彌補(bǔ)了這一缺陷,將資產(chǎn)報(bào)酬率分解成“銷售息稅前利潤率×總資產(chǎn)周轉(zhuǎn)率”,并將銷售息稅前利潤率分解成“銷售息稅率”與“銷售凈利率”;將“銷售凈利率”從管理會(huì)計(jì)的角度進(jìn)一步分解,從而提高了整個(gè)財(cái)務(wù)分析體系的質(zhì)量?

3. 引入現(xiàn)金流量指標(biāo)

在新的杜邦財(cái)務(wù)分析體系中,引入與現(xiàn)金流量有關(guān)的指標(biāo)并對(duì)各財(cái)務(wù)指標(biāo)重新進(jìn)行逐層分解,可以在一定程度上利用企業(yè)的現(xiàn)金流量指標(biāo)進(jìn)行相關(guān)的財(cái)務(wù)分析?

例如,改進(jìn)后的杜邦財(cái)務(wù)分析體系在反映企業(yè)資本結(jié)構(gòu)的指標(biāo)中,引入“每股凈資產(chǎn)”這一指標(biāo),并將其分解為“每股營業(yè)現(xiàn)金流量”?“權(quán)益負(fù)債比”和“債務(wù)總額與現(xiàn)金比”?“每股凈資產(chǎn)”反映了普通股股東投入資本保值?增值的情況?“每股營業(yè)現(xiàn)金流量”反映企業(yè)經(jīng)營活動(dòng)所得現(xiàn)金分派股利的能力,它從現(xiàn)金流量的角度反映企業(yè)的營運(yùn)能力?“負(fù)債權(quán)益比”反映的是資產(chǎn)負(fù)債表中的資本結(jié)構(gòu),顯示財(cái)務(wù)杠桿的利用程度?“債務(wù)總額與現(xiàn)金比”是債務(wù)總額與經(jīng)營活動(dòng)現(xiàn)金凈流量總額的比率,旨在衡量企業(yè)承擔(dān)債務(wù)的能力,是評(píng)估企業(yè)中長期償債能力的重要指標(biāo),同時(shí)它也是預(yù)測企業(yè)破產(chǎn)的可靠指標(biāo)?經(jīng)營活動(dòng)所得現(xiàn)金既要還債,又要分配股利,從中可以看出資本結(jié)構(gòu)是否合理?

4. 新的財(cái)務(wù)分析視角

新的杜邦分析體系,從財(cái)務(wù)會(huì)計(jì)和管理會(huì)計(jì)兩個(gè)角度對(duì)財(cái)務(wù)指標(biāo)進(jìn)行分解,強(qiáng)化了杜邦財(cái)務(wù)分析體系的決策分析功能?

例如,將銷售息稅前利潤率分解為銷售息稅率和銷售凈利率之和,并將銷售凈利率進(jìn)一步分解為“邊際貢獻(xiàn)率×安全邊際率×(1-所得稅稅率)”?其中邊際貢獻(xiàn)率可再分解為“邊際貢獻(xiàn)÷銷售收入”;安全邊際率可再分解為“安全邊際÷現(xiàn)有正常銷售量”,從本量利的角度展開分析,從而確保了分析更加全面?

又如,引入財(cái)務(wù)杠桿系數(shù)?財(cái)務(wù)杠桿系數(shù)是指普通股每股稅后利潤變動(dòng)率相當(dāng)于息稅前利潤變動(dòng)率的多少倍,也叫財(cái)務(wù)杠桿程度,通常用來反映財(cái)務(wù)杠桿的大小和作用程度,評(píng)價(jià)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的大小?財(cái)務(wù)杠桿系數(shù)的引入彌補(bǔ)了權(quán)益乘數(shù)忽視債務(wù)成本和財(cái)務(wù)風(fēng)險(xiǎn)的缺陷?在改進(jìn)的杜邦分析體系中該系數(shù)以倒數(shù)的形式出現(xiàn),可以將其視為權(quán)益乘數(shù)的抵減項(xiàng)?當(dāng)增加負(fù)債比重使權(quán)益乘數(shù)提高時(shí),所引發(fā)的利息支出的增加導(dǎo)致財(cái)務(wù)杠桿系數(shù)同時(shí)升高,抵消權(quán)益乘數(shù)提高的有利影響,體現(xiàn)了債務(wù)成本和財(cái)務(wù)風(fēng)險(xiǎn)對(duì)凈資產(chǎn)收益率的消極作用?

四?新的杜邦財(cái)務(wù)分析體系的優(yōu)點(diǎn)

(1)反映了企業(yè)財(cái)務(wù)管理的需要,為投資者?債權(quán)人及企業(yè)管理者最大限度地解決問題作出正確的財(cái)務(wù)決策提供便利?改進(jìn)后的杜邦分析體系中,分析指標(biāo)實(shí)現(xiàn)了邏輯上的一致,分析視角實(shí)現(xiàn)全面多維,使得改進(jìn)后的杜邦財(cái)務(wù)分析體系更加全面?系統(tǒng)?合理?正確?利用新的杜邦分析體系進(jìn)行財(cái)務(wù)分析,可以全面反映企業(yè)的償債能力?營運(yùn)能力?盈利能力?發(fā)展能力;可以充分利用企業(yè)的資產(chǎn)負(fù)債表?利潤表以及現(xiàn)金流量表中的會(huì)計(jì)信息;有利于避免從財(cái)務(wù)會(huì)計(jì)這單一視角進(jìn)行財(cái)務(wù)分析的局限性?

(2)將成本指標(biāo)引入杜邦分析體系,直接體現(xiàn)了成本控制和擴(kuò)大銷售收入的重要性?影響銷售凈利率的主要因素是銷售收入與成本費(fèi)用?因此,提高銷售凈利率有兩個(gè)主要途徑:一是擴(kuò)大銷售收入,二是進(jìn)行成本控制?銷售收入的提高,一方面有利于提高銷售凈利率,另一方面也是提高總資產(chǎn)周轉(zhuǎn)率的必要條件和途徑?而降低成本費(fèi)用也是現(xiàn)代企業(yè)努力的方向?利用新的杜邦財(cái)務(wù)分析體系可以研究企業(yè)成本費(fèi)用的結(jié)構(gòu)是否合理,以便為尋求降低成本費(fèi)用的途徑提供依據(jù)?

總之,修改完善后的杜邦分析體系既保留了傳統(tǒng)系統(tǒng)中的分析思路,又引入了可持續(xù)發(fā)展率?現(xiàn)金流量指標(biāo)及管理會(huì)計(jì)數(shù)據(jù)信息,從而更能準(zhǔn)確地反映和評(píng)價(jià)企業(yè)的綜合財(cái)務(wù)狀況,直接揭示各種影響企業(yè)經(jīng)營問題的因素?因此,新的杜邦分析體系提高了財(cái)務(wù)分析質(zhì)量?

主要參考文獻(xiàn)

[1] 楊化峰. 改進(jìn)杜邦分析體系 提高財(cái)務(wù)分析質(zhì)量[J]. 財(cái)會(huì)月刊:綜合版,2007(5):77-78.

[2] 鄧家姝. 杜邦財(cái)務(wù)分析系統(tǒng)的不足及改進(jìn)[J]. 財(cái)會(huì)研究,2006(12):47-48.

猜你喜歡

科技資訊(2016年19期)2016-11-15

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10

人間(2016年26期)2016-11-03

商場現(xiàn)代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大學(xué)教育(2016年9期)2016-10-09

科技視界(2016年20期)2016-09-29