我國上市公司股權(quán)激勵實(shí)施效用的財(cái)務(wù)指標(biāo)分析

2009-03-02 02:43胡立新楊婧

中國管理信息化 2009年4期

關(guān)鍵詞:股權(quán)激勵

胡立新 楊 婧

[摘 要] 本文選取1999-2001年開始實(shí)施股權(quán)激勵的21家上市公司,通過計(jì)算凈資產(chǎn)收益率?每股收益?凈利潤增長率及主營收入增長率指標(biāo),分析股權(quán)激勵的實(shí)施效用?

[關(guān)鍵詞] 股權(quán)激勵;凈資產(chǎn)收益率;每股收益

[中圖分類號]F275[文獻(xiàn)標(biāo)識碼]A[文章編號]1673-0194(2009)04-0046-02

企業(yè)實(shí)施股權(quán)激勵的目的,是為了最大限度地調(diào)動被激勵人的積極性,提高企業(yè)績效?自20世紀(jì)90年代初以來,我國已有部分企業(yè)實(shí)施股權(quán)激勵,但股權(quán)激勵實(shí)施效果如何,是理論界和實(shí)務(wù)界始終關(guān)注的問題?本文以上市公司實(shí)施股權(quán)激勵前后的幾個(gè)常用財(cái)務(wù)指標(biāo)為基礎(chǔ),分析股權(quán)激勵在我國的實(shí)施效果?

1 股權(quán)激勵實(shí)施效用分析

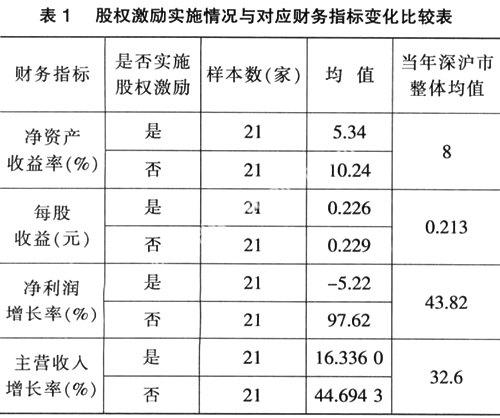

為考察股權(quán)激勵的長期實(shí)施效果,本文選取常用的凈資產(chǎn)收益率?每股收益?凈利潤增長率及主營收入增長率等財(cái)務(wù)指標(biāo),選擇1999-2001年開始實(shí)施股權(quán)激勵的非金融上市公司,對于數(shù)據(jù)殘缺?沒有公布具體實(shí)施股權(quán)激勵時(shí)間和模式的公司不予選取,共21家上市公司?

為分析上市公司實(shí)施股權(quán)激勵對公司績效存在的影響,本文將21家實(shí)施股權(quán)激勵的全部樣本數(shù)據(jù)與另外隨機(jī)選取的相似條件下未實(shí)施股權(quán)激勵的公司數(shù)據(jù)分為兩組,分別分析各自在2004年的業(yè)績情況?統(tǒng)計(jì)結(jié)果①見表1?

兩組樣本的凈資產(chǎn)收益率?每股收益及凈利潤增長率指標(biāo)的均值結(jié)果如表1所示,實(shí)施股權(quán)激勵公司的以上幾個(gè)績效指標(biāo)均值均小于未實(shí)施股權(quán)激勵的上市公司,而且除每股收益均值大于當(dāng)年深滬市整體均值外,實(shí)施股權(quán)激勵的上市公司其他指標(biāo)均值均小于當(dāng)年深滬市整體均值,股權(quán)激勵的實(shí)施在增長公司業(yè)績方面的效果不明顯?

為進(jìn)一步研究實(shí)施股權(quán)激勵的上市公司本身前后業(yè)績指標(biāo)變化情況,本文對各樣本公司以上幾個(gè)財(cái)務(wù)指標(biāo)在實(shí)施股權(quán)激勵前后3年的數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析,統(tǒng)計(jì)結(jié)果見表2?

表2中的統(tǒng)計(jì)結(jié)果顯示,凈資產(chǎn)收益率?每股收益及凈利潤增長率在實(shí)施股權(quán)激勵后都有所下降,凈利潤增長率指標(biāo)出現(xiàn)了負(fù)值?主營收入增長率在1999和2000年實(shí)施股權(quán)激勵的上市公司中稍有增長,2001年實(shí)施股權(quán)激勵的上市公司主營收入增長率有所下降?按照股權(quán)激勵理論,凈資產(chǎn)收益率應(yīng)在實(shí)施股權(quán)激勵后顯著上升,即公司業(yè)績應(yīng)隨著股權(quán)激勵的實(shí)施而增加,但統(tǒng)計(jì)結(jié)果并未表現(xiàn)出來?實(shí)施股權(quán)激勵對公司經(jīng)營績效提高作用并不顯著?

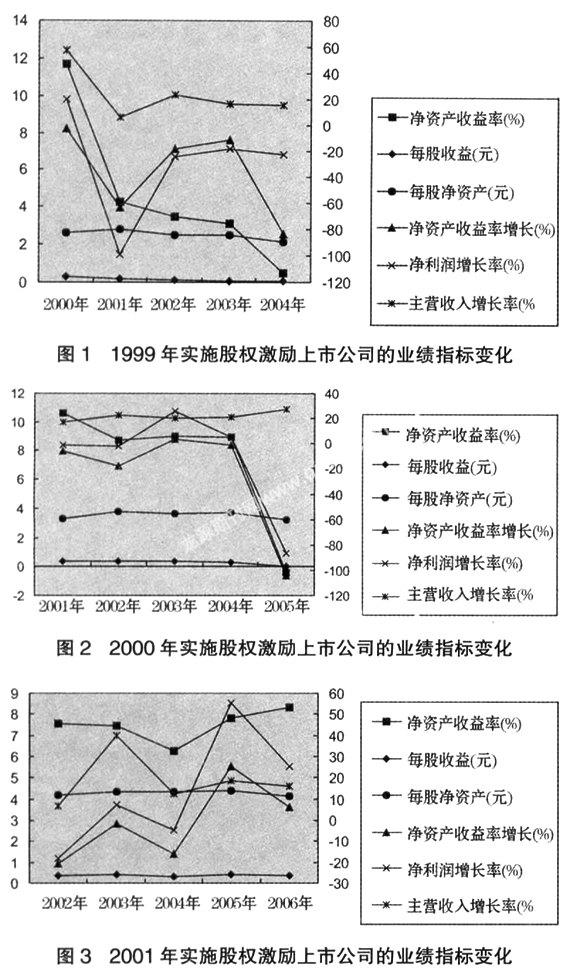

為進(jìn)一步分析股權(quán)激勵的長期實(shí)施效果,本文分別對1999年?2000年和2001年實(shí)施股權(quán)激勵的公司,選擇實(shí)施后第1年至第5年的數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析,如圖1~圖3所示?

如圖1所示,在1999年實(shí)施股權(quán)激勵的上市公司財(cái)務(wù)指標(biāo)變化中,凈資產(chǎn)收益率?凈資產(chǎn)收益率增長?凈利潤增長率及主營收入增長率的業(yè)績數(shù)據(jù)均表現(xiàn)出大幅度的下降趨勢,其中,凈利潤增長率曾下跌到負(fù)值,而凈資產(chǎn)收益率增長則一直保持在負(fù)值狀態(tài),每股凈資產(chǎn)及每股收益指標(biāo)也在遞減?

如圖2所示,在2000年實(shí)施股權(quán)激勵的上市公司財(cái)務(wù)指標(biāo)變化中,具有主要評價(jià)作用的凈資產(chǎn)收益率及每股收益指標(biāo)依然表現(xiàn)出下降趨勢,并且在2005年凈資產(chǎn)收益率數(shù)值下降幅度更大,甚至為負(fù)?凈資產(chǎn)收益率增長及凈利潤增長率指標(biāo)在2003年表現(xiàn)出短暫上升后依舊持續(xù)下降,主營收入增長率指標(biāo)數(shù)值稍有增長?

如圖3所示,在2001年實(shí)施股權(quán)激勵的上市公司財(cái)務(wù)指標(biāo)變化中,每股凈資產(chǎn)和每股收益指標(biāo)出現(xiàn)了增長,凈資產(chǎn)收益率增長?凈利潤增長率及主營收入增長率指標(biāo)波動性極大,長期持續(xù)增長情況不穩(wěn)定?

從以上關(guān)于股權(quán)激勵長期效用列示的各年業(yè)績指標(biāo)可以看出,在1999-2000年間開始實(shí)施股權(quán)激勵的上市公司財(cái)務(wù)指標(biāo)變化中,凈資產(chǎn)收益率及每股收益基本呈現(xiàn)下降趨勢,凈利潤增長率?每股凈資產(chǎn)及主營收入增長率指標(biāo)增長情況不顯著,或出現(xiàn)波動狀況,凈資產(chǎn)收益率增長基本上呈現(xiàn)為負(fù)值?而2001年實(shí)施股權(quán)激勵的上市公司總體情況好于前兩年實(shí)施的公司,此時(shí)我國的股權(quán)激勵不論是在經(jīng)驗(yàn)積累還是制度建設(shè)方面,以及上市公司的管理水平等方面均有很大改善?盡管如此,綜合以上分析,筆者認(rèn)為我國股權(quán)激勵實(shí)施的長期效用有好轉(zhuǎn),但不顯著?

2 影響股權(quán)激勵效用的4個(gè)主要因素

針對以上分析,結(jié)合我國的實(shí)際情況,歸納影響股權(quán)激勵效用的4個(gè)主要因素是:(1)資本市場的弱有效性使股價(jià)不能真實(shí)反映公司業(yè)績,使得股權(quán)激勵制度對提高公司業(yè)績的激勵作用不明顯?(2)由于我國公司治理結(jié)構(gòu)不完善,使得股東大會?董事會和監(jiān)事會本應(yīng)相互制約的格局被打破,對股權(quán)激勵的監(jiān)管作用失效?經(jīng)營者有可能通過影響股權(quán)激勵計(jì)劃的制訂,使其向自身利益方向傾斜,導(dǎo)致在股票數(shù)額?價(jià)格?時(shí)間等方面的設(shè)置不合理?(3)股權(quán)激勵考核指標(biāo)體系不健全,不能真實(shí)衡量企業(yè)長期發(fā)展的狀況,甚至出現(xiàn)管理層通過各種盈余管理手段降低當(dāng)期業(yè)績,以設(shè)定較低的業(yè)績指標(biāo),從而輕易獲得行權(quán)收益的現(xiàn)象?(4)股權(quán)激勵的收益兌現(xiàn)沒有健全的法律法規(guī)制約,引發(fā)我國出現(xiàn)了較為嚴(yán)重的管理層套現(xiàn)問題,影響了公司長期績效的增長?

3 結(jié) 論

為了使股權(quán)激勵充分發(fā)揮效用,應(yīng)逐步完善我國資本市場,完善與股權(quán)激勵相關(guān)的法規(guī)建設(shè),同時(shí)完善公司治理結(jié)構(gòu),加強(qiáng)公司內(nèi)部的制衡作用,制定全面?長久和有效的股權(quán)激勵考核制度,以激發(fā)股權(quán)激勵效用?

主要參考文獻(xiàn)

[1] 顧斌,周立燁. 我國上市公司股權(quán)激勵實(shí)施效果的研究[J]. 會計(jì)研究,2007(2):79-92.

[2] 葉華. 企業(yè)高層管理者長效激勵機(jī)制研究[J]. 博士論點(diǎn),2007(4):68-69.

[3] 岳香,洪敏. 上市公司經(jīng)營者股權(quán)激勵與經(jīng)營績效關(guān)系分析[J]. 黃山學(xué)院學(xué)報(bào),2007(4):76-80.

[4] 徐偉,賀強(qiáng). 公司治理結(jié)構(gòu)對總經(jīng)理長期激勵的影響分析[J]. 中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2005(10):55-59.

[5] 秦敏. 我國管理層股權(quán)激勵的有效性分析[D]. 成都:西南財(cái)經(jīng)大學(xué),2005.

猜你喜歡

現(xiàn)代商貿(mào)工業(yè)(2016年14期)2016-12-27

商情(2016年43期)2016-12-26

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16

新聞前哨(2016年11期)2016-12-07

智富時(shí)代(2016年12期)2016-12-01

智富時(shí)代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

價(jià)值工程(2016年30期)2016-11-24

今傳媒(2016年10期)2016-11-22

中國集體經(jīng)濟(jì)(2016年26期)2016-11-19